Laten we het belangrijkste eerst benoemen. Zowel bij ‘groen sparen’ als ‘groen beleggen’ wordt uw geld belegd in zogenaamde ‘groenfondsen’. De overheid bepaalt welke beleggingsfondsen worden bestempeld als groenfonds.

Er geldt een criterium dat minimaal 70% van het fonds bestaat uit projecten met een groenverklaring welke wordt uitgegeven van het ministerie van Infrastructuur en Waterstaat. Uw geld wordt dan bijvoorbeeld ingezet voor biologische landbouw, schone energie of het financieren van micro kredieten. Daarnaast heeft u bij beide vormen recht op een aantal belastingvoordelen. Al met al zijn die voordelen een mooi initiatief van de overheid om duurzame investeringen te stimuleren. Tenslotte komt dat ons uiteindelijk allemaal ten goede en maakt deze manier van investeren een interessante beleggingsoplossing.

Het grote verschil tussen groen beleggen en groen sparen

No risk, no reward

Uiteindelijk eindigt uw geld dus in 1 van de groenfondsen, maar het grote verschil zit hem in wie het risico neemt. In tegenstelling tot groen beleggen wordt bij groen sparen het risico genomen door de bank genomen. ‘No risk, no reward’ klinkt de bekende uitspraak, dat is hier ook het geval. Neemt u het risico, dan krijgt u ook het rendement of incasseert u het verlies. Spaart u groen bij de bank, dan krijgt de bank de beloning, maar verliest u ook geen geld, de bank biedt u ongeveer 0% rente voor het spaargeld (peildatum 25 november 2019).

Hoe kunt u groen beleggen?

Een ander verschil is de manier en onder welke voorwaarden men geld kan inleggen. Laten we beginnen bij beleggen. Men kan aandelen in een groenfonds kopen door aan te kloppen bij het fonds zelf (bijvoorbeeld bij het Triodos Groenfonds of Meewind) of het te kopen door een tussenpartij zoals een bank (ING zelf beleggen) of een broker (Binck). In het eerste geval moet u het geluk hebben dat de fondsen openstaan voor nieuwe deelnemers en in het laatste geval dat er aandelen in het fonds verhandelt worden op het platform van de tussenpartij.

Hoe kunt u groen sparen?

Sparen gebeurt altijd bij een bank en komt ook in verschillende vormen voor. Natuurlijk kan men ‘gewoon’ sparen (bijvoorbeeld Rabo GroenSparen), maar ook sparen in de vorm van een deposito (Rabo GroenDeposito). Bij een deposito zet men een bedrag vast voor een van te voren bepaalde periode. Daar geldt meestal de regel ‘hoe langer de periode des te groter de beloning’. Daarnaast zal elke aanbieder zijn eigen voorwaarden hebben zoals het maximum spaarbedrag, of het rente percentage van de rekening.

Lees meer over groen sparen in deze blog.

Groen beleggen of groen sparen?

De keuze tussen groen sparen of beleggen is dus voor iedereen anders en hangt af van zijn of haar situatie en voorkeur. Bijvoorbeeld bent u bereid om geld te verliezen om eventueel meer geld te verdienen? Of is het bedrag een reservering voor een uitgave? Wilt u een makkelijke oplossing of zoekt u het liever zelf uit? Uiteindelijk is de keuze aan u.

TIP

Vrijstelling van belasting en een extra heffingskorting kan gezien worden als extra rendement (of lagere kosten) over jouw beleggingen van minimaal 1,31%.

Het voordeel ten opzichte van ‘normaal’ sparen en beleggen

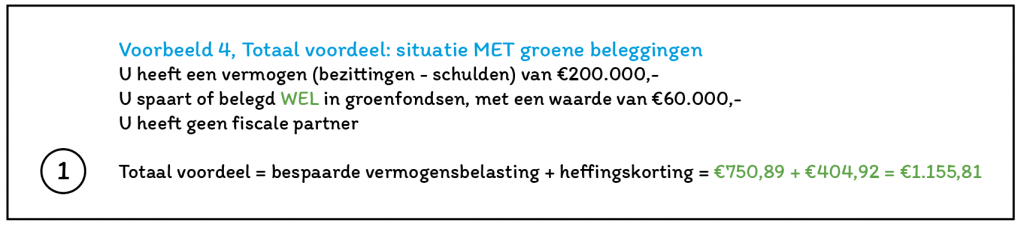

Ondanks dat 0% rente voor groen sparen letterlijk niks is, wordt het een stuk gunstiger gemaakt doordat het enkele belastingvoordelen oplevert. Hierdoor is het toch interessant ten opzichte van gewoon sparen en beleggen. Namelijk het bedrag wat u groen spaart of groen belegt is vrijgesteld van vermogensbelasting en u krijgt bovendien een extra heffingskorting.

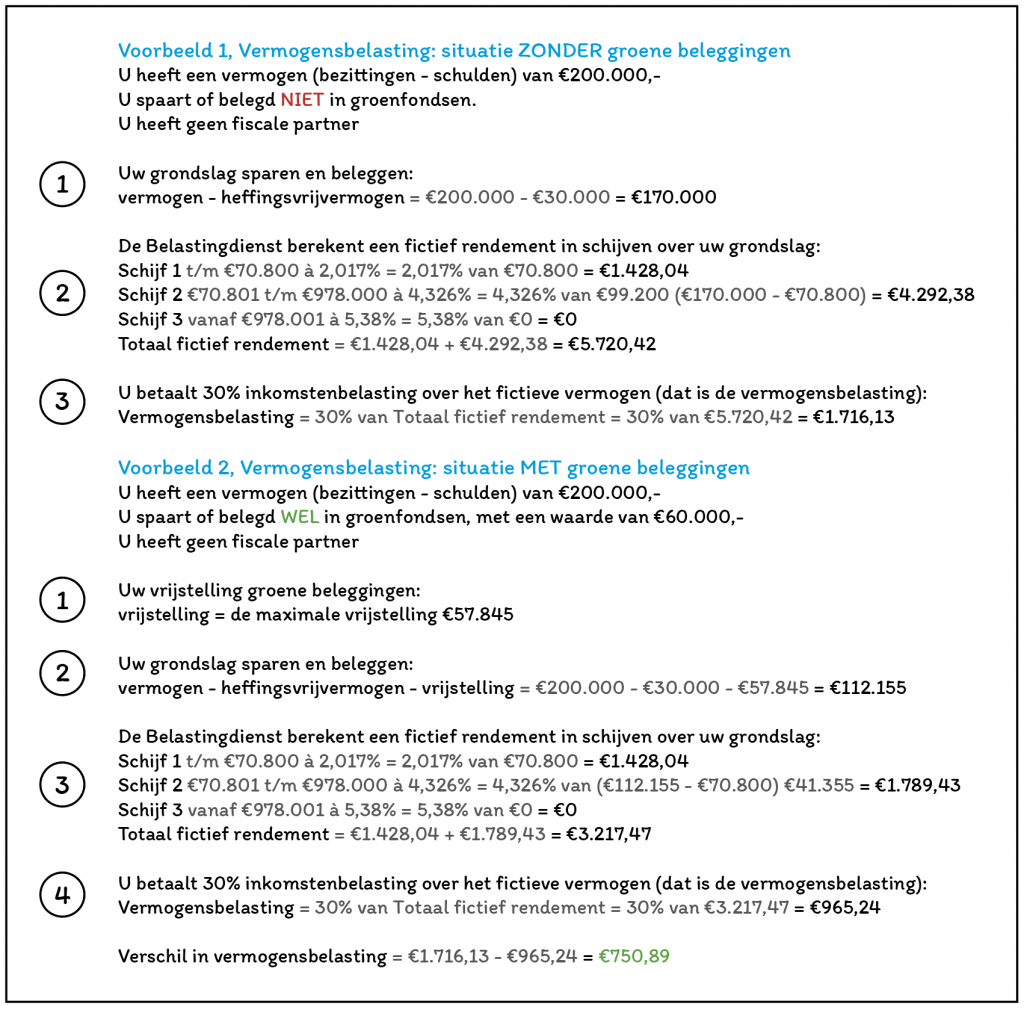

Bespaar op vermogensbelasting (oftewel vermogensrendementsheffing)

Normaalgesproken betaalt u over uw vermogen belasting. Namelijk de overheid gaat er van uit dat u inkomsten haalt over uw vermogen, doordat u dit investeert of spaart. U betaalt deze vorm van belasting als uw vermogen groter is dan €30.000 of, als u een fiscale partner heeft, €60.000. Echter, het geld wat u in groenfondsen investeert is tot een bepaalde hoogte vrijgesteld van deze belasting. Als uw vermogen boven de grenzen ligt, dan kunt u met groenfondsen dus belasting besparen. In 2018 kunt u tot €57.845 vrij sparen of beleggen als u geen fiscale partner heeft en tot €115.690 met fiscale partner. Deze grenzen veranderen elk jaar, zie hier de grenzen van het huidige en voorgaande jaren.

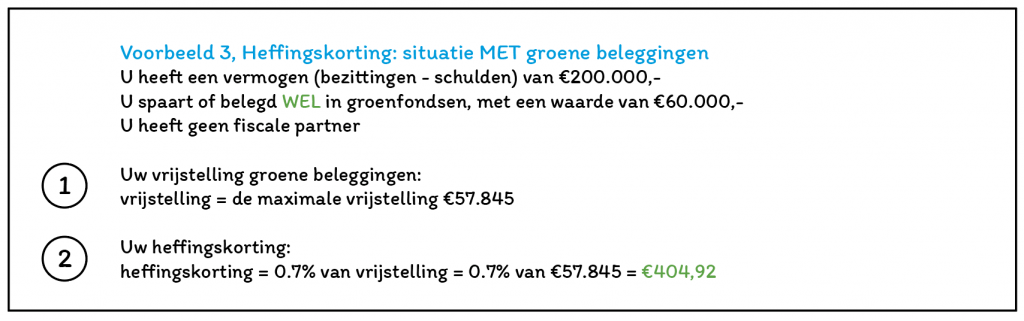

Verdien altijd door een extra heffingskorting

Naast de besparing op vermogensbelasting wordt u beloond door een extra heffingskorting. Deze heffingskorting bedraagt 0.7% van het van-vermogensbelasting-vrijgestelde bedrag. Dit kunt u direct van de door u te betalen inkomstenbelasting aftrekken.

Ondanks dat u wellicht geen voordeel kunt halen door te besparen op vermogensbelasting, heeft u dus wel altijd voordeel uit de extra heffingskorting.

Opmerking: fiscale wetgeving is natuurlijk aan veranderingen onderhevig. In mei 2021 heeft Etienne Korff een update geschreven over de fiscale voordelen van groenbeleggen. Hier kunt u zijn blog lezen.

Groen beleggen of groen sparen welke is beter?

Kortom, of groen sparen of groen beleggen beter is, is afhankelijk van uw wensen en doelstellingen. Daarnaast zijn de verschillen tussen de beleg en spaarproducten subtiel, maar toch aanwezig. Om maar te zwijgen over impact beleggen.

Omdat de informatie in dit artikel bedoeld is om u te informeren en algemeen van aard is, houdt het geen rekening met specifieke beleggingsdoelstellingen, uw persoonlijke situatie en uw persoonlijke behoeftes. Daarom kunt u de informatie dan ook niet aanmerken als een persoonlijk advies.

Affluent spant zich in om informatie zo vaak mogelijk te actualiseren en/of aan te vullen. Ondanks deze zorg en aandacht is het mogelijk dat inhoud onvolledig en/of onjuist is. Aan de informatie op deze pagina kunnen geen rechten ontleend worden.