Er zijn vele manieren om uw geld te investeren. Dat kan op de beurs, maar ook daarbuiten. Als we verder inzoomen op de verschillende beleggingsstrategieën op de beurs is dé grote splitsing; actief beleggen of passief (index) beleggen. De aanhangers van het index beleggen hebben de volle overtuiging dat niemand de markten kan verslaan. Maar er zijn ook investeerders die een volledig tegenovergestelde mening hebben. Dit zijn de zogenaamde actieve beleggers. Natuurlijk hebben de actieve beleggers niet allemaal dezelfde overtuiging wat nu de beste strategie is.

Er zijn beleggers die sterk de opvatting hebben om in groeiaandelen te beleggen. Hier tegenover staan de zogenaamde waarde beleggers, ook wel de value beleggers genoemd.

Waarde-aandelen zijn goedkoop

Waarde-aandelen zijn aandelen van ondernemingen die als relatief goedkoop worden bestempeld. Om te bepalen of een aandeel goedkoop is, is het mogelijk gebruik te maken van verschillende ratio’s.

Koers/winst verhouding

Om te beginnen kun je kijken naar de koers/winst verhouding. Hoeveel keer de winst betaal je voor het aandeel. Hoe hoger de koers/winst verhouding hoe duurder het aandeel is.

Voorbeeld: de koerswinst verhouding van bedrijven als Tesla en Amazon liggen nu op circa 80 en 45. Dit zelfs na de grote correctie die al heeft plaatsgevonden – Tesla is ongeveer 20% van de top gedaald en Amazon circa 30%. Vergelijk deze waarderingen met de koers/winst verhouding van Europese banken, waar de waardering tussen 8 en 10 ligt.

Koers/boekwaarde

Een tweede ratio is de koers/boekwaarde. Deze vergelijkt de aandelenkoers met de totale waarde van de activa van een bedrijf (ook wel boekwaarde genoemd). Een lagere ratio betekent dat je minder betaalt voor de boekwaarde van het bedrijf. Om bij het voorbeeld van Tesla te blijven – de koers/boekwaarde-ratio is meer dan 25.

Bij Europese banken is de situatie totaal anders. De koers/boekwaarde verhouding is minder dan 1! Uit deze waarderingen blijkt dat Europese banken behoren tot de groep van waarde-aandelen en technologie-aandelen worden gezien als groeiaandelen.

Dividendrendement

Een ander kenmerk voor waarde-aandelen is het percentage dat als dividend wordt uitgekeerd. Het dividend van waarde-aandelen is relatief hoog in vergelijking tot groeiaandelen (die cashflow voornamelijk investeren om verdere groei te realiseren). Neem bijvoorbeeld twee groeiaandelen die binnen de technologiesector als hoge dividenduitbetalers worden beschouwd – Apple en Microsoft. Beide betalen minder dan 1% dividend. De klassieke waarde sectoren daarentegen, zoals telecom, energie en financials betalen vaak meer dan 5% dividend.

Corona

Door de pandemie zijn de waarde aandelen ver achtergebleven. De hele beurs is de laatste twee jaar fors opgelopen. De waarde-aandelen zijn ook gestegen maar beduidend minder dan het gemiddelde van de markt.

Aandelen die in deze periode het hardst zijn gestegen zijn de technologie aandelen.

Stijgende rente dwingt markt tot normalisatie

In een economisch klimaat waar rentes aan het stijgen zijn, zullen waarde-aandelen, in tegenstelling tot groeiaandelen over het algemeen minder getroffen worden. De belangrijkste reden hiervoor is dat de schuldenlast bij veel waarde-aandelen beduidend lager is bij veel groeiaandelen.

Het wil natuurlijk niet zeggen dat waarde-aandelen niet kunnen dalen natuurlijk, maar een lage schuldenlast in combinatie met een sterke marktpositie én een relatief lage waardering helpen in een omgeving van hoge inflatie en rentestijging.

De laatste maanden zien we dat de rentes aan het oplopen zijn. De meeste aandelen liggen daarom onder druk. Bij veel waarde-aandelen is daarentegen sprake van een lichte koersstijging.

Verschil in waardering tussen Groei en Waarde-aandelen

Wat is dan het correcte percentage waarvoor groeiaandelen boven waarde-aandelen geprijsd moeten worden? Uiteraard zouden groeiaandelen meer waard moeten zijn omdat ze een hogere groei verwachten. Ze worden tenslotte groeiaandelen genoemd!

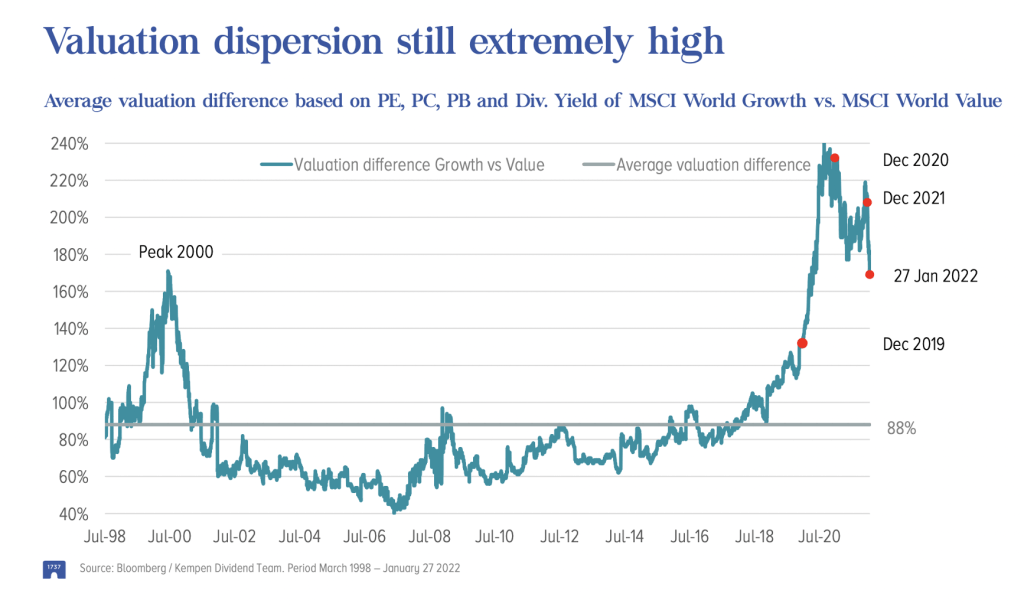

Onderstaande grafiek toont een interessante studie waarin een aantal waarderingsmaatstaven in één grafiek gecombineerd wordt. Er wordt gebruikt gemaakt van alle bovenstaande maatstaven (koers-winst (PE), koers-boekwaarde (PB), dividendrendement, maar omvatten ook koers-cashflow (PC))

Uit de grafiek blijkt dat (ook als we verder teruggaan in de geschiedenis) de premie gemiddeld 80% bedraagt die de markt bereid was te betalen voor groeiaandelen boven waarde-aandelen. Op het hoogtepunt van de dotcom-bubbel in 2000 steeg deze premie tot ongeveer 170%. Recenter was de situatie nog extremer – een premie van bijna 250%.

De alsmaar lagere en zelfs negatieve rente gedurende zo’n lange periode heeft er eenvoudigweg toe geleid dat de markt groeiaandelen enorm heeft overgewaardeerd. Dit heeft ook geleid tot een steeds hoger wordende weging naar groeiaandelen in marktindices.

Dat de waarderingen op dit moment extreem uit het verband zijn, blijkt ook uit de onderstaande grafiek.

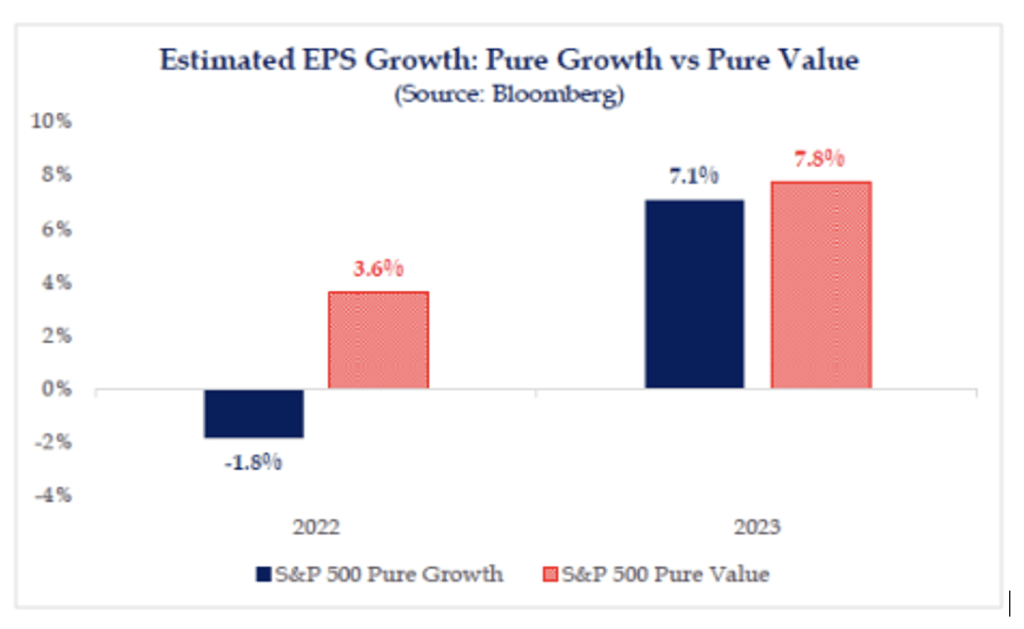

Groeiaandelen zijn niet alleen veel duurder dan waarde-aandelen, maar ze groeien de komende twee jaar ook niet zo hard. Deze zeer ongewone situatie was vorig jaar (2021) al het geval en zal zich in 2022 en 2023 voortzetten. Laten we dit herhalen:

Groeiaandelen zijn niet alleen veel duurder dan waarde-aandelen, maar ze groeien de komende twee jaar ook niet zo hard. Deze zeer ongewone situatie was vorig jaar (2021) al het geval en zal zich in 2022 en 2023 voortzetten. Laten we dit herhalen:

Waarde-aandelen zijn veel goedkoper dan “groeiaandelen” omdat groeiaandelen een hogere verwachte groei hebben. Maar wat nu zo uitzonderlijk is, is dat de groeiverwachtingen van waarde-aandelen momenteel ook hoger liggen! Deze gap tussen groeiaandelen en waarde-aandelen, ontstaan door o.a. de extreem lage rente en corona, zal waarschijnlijk niet altijd zo groot blijven.

Duurzaamheid en waarde-aandelen

Helaas zijn er veel waarde-aandelen die niet altijd een even duurzaam karakter hebben. Zeker bepaalde sectoren als energie en nutsbedrijven, die vaak de karakteristieken van waarde-aandelen hebben, zijn niet altijd even duurzaam. Dit hoewel vele overgaan op duurzaam beleid.

Heeft u duurzaamheid ook hoog in het vaandel dan is dit iets wat extra aandacht vraagt om de juiste beslissingen te nemen. Lees meer hierover in ons e-book “Een kleine gids voor grote stappen in duurzaam beleggen”

Vraag e-book aan

Conclusie

In de huidige marktomstandigheden van oplopende rentes en een iets afkoelende economie zou het heel goed kunnen dat de meer waarde gerelateerde aandelen een beter rendement zullen laten zien dan het marktgemiddelde.

Daarnaast is de waardestijging van waarde-aandelen ver achtergebleven bij het marktgemiddelde. Hetgeen ook niet volledig onterecht was als we kijken hoe snel technologische bedrijven zich hebben kunnen ontwikkelen door de pandemie. De mate waarin dit gebeurde, ging echter te ver, zoals zo vaak gebeurt in momentum gedreven bubbels.

Een terugkeer naar een normale situatie zou kunnen betekenen dat beleggers van groeiaandelen overstappen naar waardeaandelen. Dit zou uiteraard gunstig zijn voor waardebeleggingen en nadelig voor groeibeleggingen.