Nu aandelenkoersen een mooi herstel hebben laten zien na een beroerd 2018 krijg ik vaak de vraag ‘hoe nu verder?’ Vermogensbeheerders met een actief beleid proberen uit alle macht de markt te timen. Sommigen zijn na de recente stijging al minder in aandelen gaan beleggen op basis van allerlei verwachtingen maar anderen juist méér. Wetenschappelijk onderzoek heeft uitgewezen dat dergelijk beleid op de lange termijn geen waarde (lees: rendement) toevoegt. Geen enkele partij is in staat om jaar in, jaar uit goed te timen en daarnaast brengt een actief beleid vaak extra kosten met zich mee.

Hoe dan wel ?

We weten allemaal dat het belangrijk is, maar soms is het nog knap lastig: het hoofd koel houden in onrustige tijden. De handelsoorlog, brexit of het twittergeweld van president Trump beïnvloeden de dagelijkse stemming onder beleggers. Toch wil ik nog maar eens benadrukken dat het hoofd koel houden, een consistent beleggingsbeleid, een brede spreiding en lage kosten uiteindelijk toch het beste resultaat oplevert.

Word niet zenuwachtig

Word niet zenuwachtig van correcties. Ze zijn volkomen normaal en steken regelmatig de kop op. In het vierde kwartaal van 2018 zagen we een flinke uitverkoop. Als je toen was uitgestapt, had je vervolgens de beste januari in tijden gemist en misschien helemaal niet weer ingestapt.

In Europa is ligt de koers winst verhouding momenteel op 15, rond het historisch gemiddelde. Omdat de VS een voortrekkersrol vervult in de wereldeconomie kijk ik nu naar deze regio.

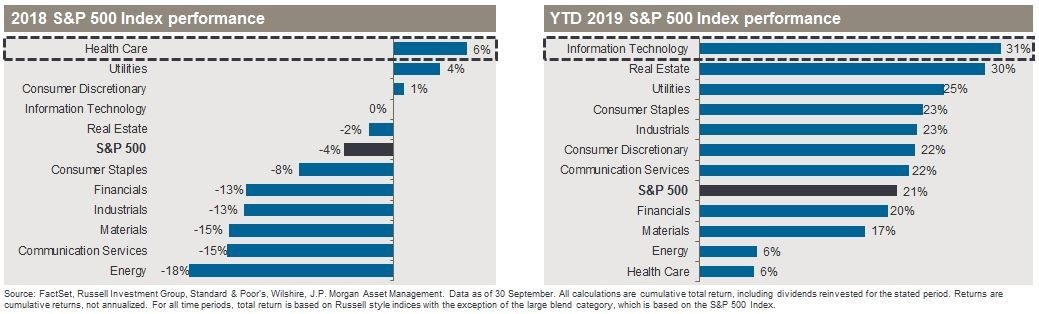

De waardering van de S&P 500 (de 500 grootste bedrijven in de VS) ligt nu op ongeveer 17. Dat is niet goedkoop, maar ook niet duur. Historisch gezien is de waardering fair. Wel zijn er verschillen in prestaties van sectoren. Vorig jaar wisten alleen gezondheidszorg en industrie plussen neer te zetten. Hoe anders is het plaatje voor 2019 tot dusver. Een groot deel van de sectoren staat fors in de groene cijfers maar dit jaar blijft juist de sector gezondheidszorg achter bij de markt. (zie afbeelding hieronder).

‘Vlucht in defensieve aandelen’

Iedereen is op zoek naar rendement. Wat hier gebeurt is dat in plaats van te kiezen voor obligaties, beleggers ‘vluchten’ naar defensieve aandelen. Obligaties zijn dan relatief veilig, maar groeien niet. Het rendement op dividendaandelen is hoger dan op obligaties én kan groeien. Je loopt natuurlijk het aandelenrisico, maar het is een heel redelijk alternatief. Een echte waarde belegger kiest voor dividend.

‘There is no alternative’

Als je je bedenkt dat het huidige dividendrendement van bijna 2% hoger is dan de spaarrente én de rente op tien-jaars staatsleningen, dan lijkt de conclusie gerechtvaardigd dat de weg voor de beurs de komende periode, ondanks alle onzekerheden, eerder omhoog dan omlaag zal zijn.

Maar die recessie dan ?

Hoe vaak hebben we niet gehoord: ‘over 2 jaar een recessie’? En ik zie er nog steeds geen. Het klopt wel dat we wat meer rode indicatoren zien maar we zitten nog niet aan het einde van de huidige economische cyclus.

Amerikaanse consument ‘in shape’

De Amerikaanse consument staat er gewoon nog prima voor. En dat is van groot belang, omdat de Amerikaanse economie vooral op binnenlandse bestedingen gericht is. Er wordt nog steeds veel uitgegeven. De laagste werkloosheid in jaren en ook de lonen zorgen ervoor dat de consument in vorm is. Dit houdt een recessie in de VS voorlopig wel op afstand.

Er is nooit géén onzekerheid

Maar hoe zit het dan met de dreiging van een terugvallende wereldeconomie en handelsoorlogen? Natuurlijk, er zullen correcties komen, en die zullen volatiliteit veroorzaken. Maar is er weleens een periode geweest zonder onzekerheid?

Blijf dus belegd voor de lange termijn, kijk niet elke dag maar laat de tijd in je voordeel werken. En mócht je ruimte hebben voor uitbreiding, of voornemens zijn te starten met beleggen, maak dan juist gebruik van de correcties die de markt schenkt.