De gehele financiële wereld was in het beursjaar 2022 in de ban van de renteverhogingen van de grote centrale banken en bezweken meer dan eens onder de renteangst. Zelfs richting het eind van het jaar hield dit een eindejaarsrally tegen. De Nederlandse AEX-index begon het jaar boven de 800 punten, maar sloot daar eind 2022 ver onder. Op een slotstand op vrijdag 30 december van 689 punten daalde de hoofdindex een kleine 14 procent op jaarbasis.

2022 was ook het jaar waarin de wereld eindelijk vat kreeg op de coronapandemie en waarin Rusland Oekraïne binnenviel. Voor de financiële markten was het een jaar van soms rentevreugde, maar vooral veel rentevrees en centrale banken die hun economieën op de proef stelden om de torenhoge inflatie te bestrijden.

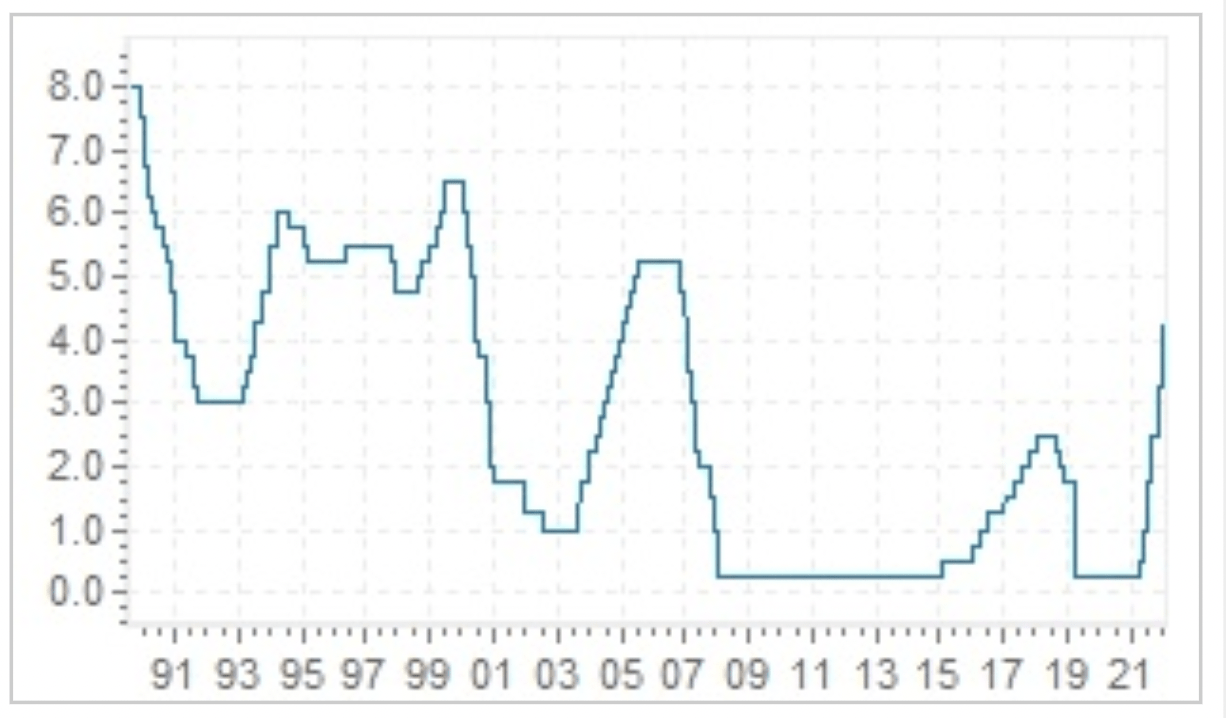

De Amerikaanse geldmarktrente

De Federal Reserve, de Amerikaanse centrale bank afgekort de FED, begon daarmee in maart, toen de inflatie in de Verenigde Staten rond de 8 procent uitkwam. De FED verhoogde de rente, voor het eerst in drie jaar, met 25 basispunten. Op dat moment gingen de monetaire beleidsmakers er van uit dat de rente in 2022 zou uitkomen op gemiddeld 1,90 procent en in 2023 op gemiddeld 2,80 procent. De hoge inflatie zou tijdelijk zijn. Die verwachting bleek echter een illusie, want de inflatie in de VS bleef oplopen. In mei volgde een renteverhoging van 50 basispunten, waarna de Fed de geldmarktrente in de vier rentebesluiten tussen juni en november met steeds 75 basispunten verhoogde.

Tussendoor waren er af en toe meevallers. Bijvoorbeeld in juli, toen de PCE-inflatie, voor de Fed een belangrijke graadmeter, sterker afkoelde dan verwacht en dit bij beleggers de hoop aanwakkerde dat de Fed na de zomer misschien iets minder hard op de rem zou gaan trappen. Analisten waarschuwden direct: één zwaluw maakt nog geen zomer en dat werd de maanden erna dan ook duidelijk. Fed-voorzitter Jerome Powell benadrukte voortdurend in toespraken dat de centrale bank krachtig moest blijven optreden tegen de hardnekkige inflatie.

De zo gehoopte draai leek eind november te komen, toen Powell er in een speech duidelijk op hintte dat de Fed kleinere rentestappen overwoog. De verhoging van 50 basispunten in het laatste rentebesluit van 2022 was dan ook geen verrassing. De scherpe toon van Powell in de toelichting was dat wel, zeker nadat de Amerikaanse inflatie net daarvoor een duidelijke afkoeling had laten zien. De belangrijkste centrale bankier benadrukte echter dat de rente verder zal stijgen. Het beleidscomité verwacht dat de rente in 2023 piekt op 5,10 procent. De federal funds rate staat nu op 4,25 tot 4,50 procent. Er komen geen renteverlagingen totdat de Fed er vertrouwen in heeft dat de inflatie op weg is naar de 2 procent. Vooruitkijkend naar 2023 verwachten economen van Goldman Sachs dat de Fed de rente nog drie keer met 25 basispunten zal verhogen, in februari, maart en mei.

De Europese geldmarktrente

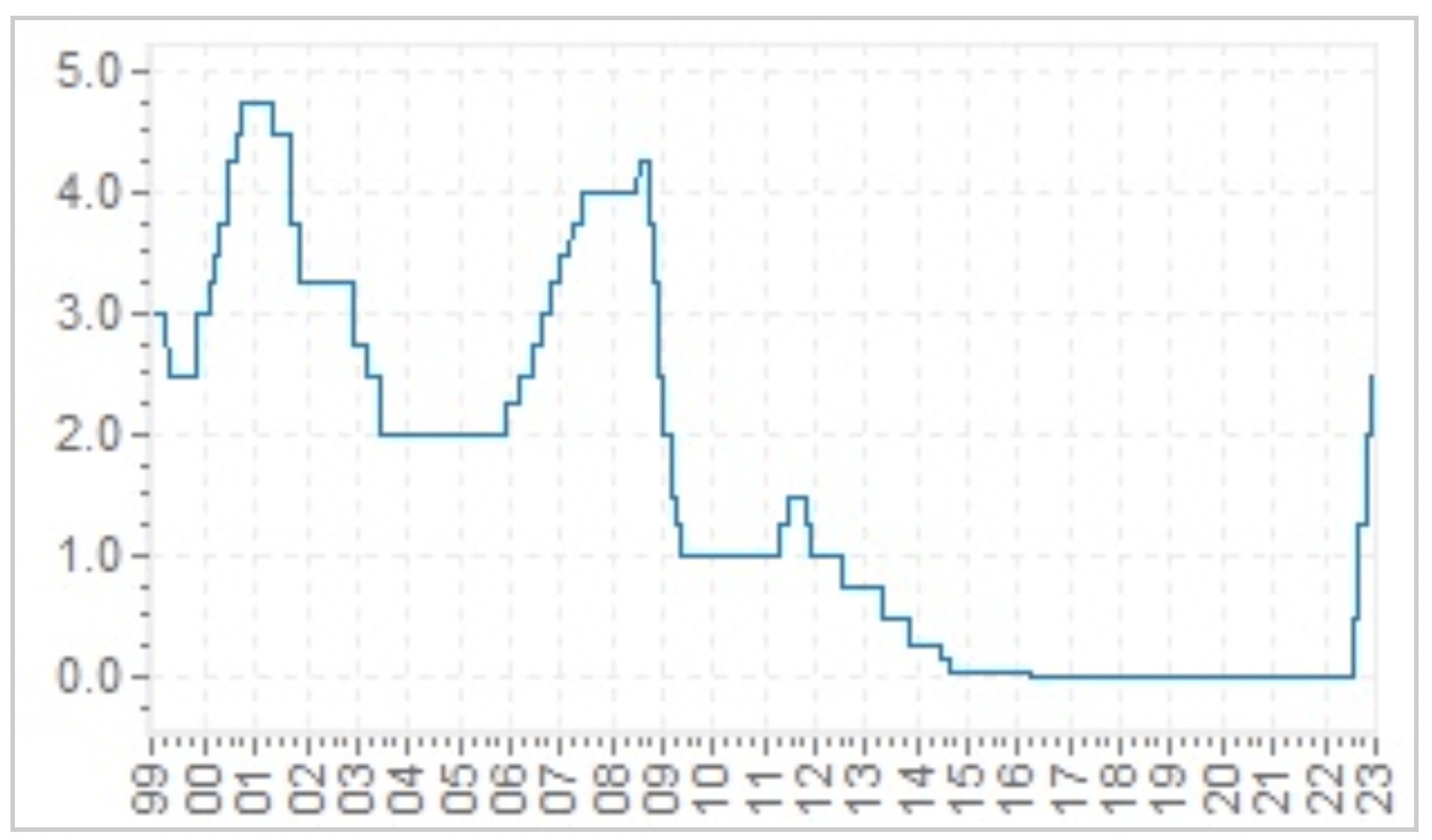

Waar de Fed de koe al in het voorjaar bij de horens vatte, was de Europese Centrale Bank, de ECB, de eerste maanden van 2022 vooral bezig de markten voor te bereiden op een renteverhoging. De rente kon niet eerder omhoog dan wanneer het obligatie-opkoopprogramma was afgebouwd. De ECB heeft minder speelruimte dan de Fed, onder meer door de Russische invasie van Oekraïne. Maar de centrale bank hield ook lang vol dat de hoge inflatie slechts tijdelijk was en vooral werd veroorzaakt door de hoge energieprijzen. Echter werd de piek, van ruim 10 procent, pas in november bereikt.

In juli volgde dan toch een historische renteverhoging van direct 50 basispunten. Het was de eerste verhoging in 11 jaar. Op dat moment gingen marktkenners ervan uit dat er mogelijk na de zomer nog een renteverhoging van 50 basispunten zou volgen en dat de rente daarna in een lager tempo omhoog zou gaan. Niets bleek minder waar. In september en november verhoogde de ECB de rente met 75 basispunten. Telkens met dezelfde boodschap: nieuwe macrocijfers zouden het rentebeleid bepalen en het doel was om de inflatie op de middellange termijn weer rond de 2 procent te krijgen.

Anders dan de Fed heeft de ECB geen dot plot met rentevoorspellingen van de beleidsmakers die de markt kan analyseren. En uitspraken over een neutraal renteniveau of een zogeheten terminal rate; het niveau waarop men stopt met het verhogen van de rente, doet de ECB niet.

President van De Nederlandsche Bank Klaas Knot zei in november wel dat de ECB in december dichtbij een neutraal renteniveau zou komen, het punt waarop de economische groei niet meer gestimuleerd wordt, maar ook nog niet wordt afgeremd. Maar dat was, zo legde de DNB-president uit in voetbaltermen, niet meer dan een theepauze en het moment voor de coach om aan de spelers uit te leggen wat het plan is voor de tweede helft.

Die “tweede helft” trapte de ECB in december af met een renteverhoging van 50 basispunten. Maar dat betekent geenszins een draai in het monetaire beleid. De ECB lijkt vastbesloten om de rente te blijven optrekken. Wat dat voor beleggers betekent, hangt er een beetje vanaf. In een scenario waarin energieprijzen stabiliseren, de aanvoerketens blijven verbeteren en de economie relatief weerbaar blijkt – wat tot nu toe best wel het globale beeld is geweest – hoeft een hogere rente (aandelen)beleggers uiteindelijk niet al te veel in de weg te zitten. Bedrijfswinsten kunnen dan op peil blijven en vooral de waardering van Europese aandelen prijst al een degelijke portie voorzichtigheid in.

Toch bestaat er het risico dat de ECB doorschiet met het verhogen van de rente, gebaseerd op al te strenge inflatieprojecties. Zodat de economie het alsnog moeilijker dan nodig krijgt. En dat is er nog het scenario dat de inflatie aanhoudend hoog blijft en de centrale bank de rente dan dus ook verder moet optrekken, waarbij de groeivertraging dreigt snel dieper te gaan dan verhoopt. Met de nodige impact op bedrijfswinsten én aandelen. Economen van JPMorgan hebben hun verwachting voor de terminal rate van de ECB inmiddels verhoogd van 2,50 naar 3,25 procent. De beleidsrente staat momenteel op 2,50 procent en de depositorente op 2,00 procent.

Euro bereikt pariteit met dollar

De koers van de euro/dollar werd in 2022 vooral bepaald door het monetaire beleid van de FED en ECB. De Europese munt begon het jaar rond 1,13 en eindigde 2022 rond 1,07 dollar. In het vroege voorjaar noteerde de euro nog even rond 1,15 dollar, om vervolgens gestaag te dalen. Deze beweging had deels te maken met de FED die een agressiever monetair beleid voerde dan de ECB, maar ook omdat valutabeleggers de veilige dollarhavens opzochten, terwijl men vreesde voor een recessie in de eurozone.

Gedurende de zomer kwam pariteit steeds dichterbij en in augustus was dit dan ook een feit en zakte de euro zelfs onder de 1,00 dollar. Een dieptepunt van rond de 0,95 dollar werd eind september bereikt. Sinds november is de euro ten opzichte van de dollar aan een opmars bezig. De greenback staat onder druk omdat beleggers toch verwachten dat de FED een draai gaat maken in zijn agressieve monetaire beleid, al was het maar omdat het de Amerikaanse economie niet in een diepe recessie wil duwen.

Olieprijs na piek weer terug op niveau begin 2022

De prijs voor ruwe olie begon het jaar rond de 76 dollar en na veel volatiliteit gedurende het jaar, eindigde de prijs voor een vat West Texas Intermediate op ruim 80 dollar. Een beperkte stijging, uiteindelijk. WTI-olie begon de weg omhoog dit jaar gestaag, stijgend op berichten dat Rusland Oekraïne binnen zou willen vallen. Die dreiging werd op 24 februari 2022 concreet toen Rusland daadwerkelijk het buurland binnenviel. In reactie legde het westen sancties op aan Rusland. Die waren aanvankelijk vooral financieel van aard, maar de oliemarkten vreesden dat de Europese Unie, Verenigde Staten en andere landen ook de Russische olieproductie zouden aanpakken. Daardoor kon de WTI-olieprijs in maart stijgen naar bijna 124 dollar.

De gasprijzen liepen ook hard op, toen Moskou de gasleveringen aan Europa deels opschortte. In de maanden die volgden, kwamen er meer sancties, ook tegen de Russische energiesector. Maar de strafmaatregelen die de Russische energieproductie het meest raken, zoals een prijsplafond van 60 dollar en een Europees importverbod, zijn pas sinds december van kracht. Oliekartel OPEC voerde samen met zijn bondgenoten, waaronder Rusland, tot aan de zomer de productie op, deels om een lagere Russische output te compenseren. Na de zomer werd de productie door OPEC+ landen juist verlaagd, in reactie op een mogelijke recessie en daardoor afnemende vraag naar olie. De zorgen over de vraag naar olie zijn de belangrijkste factor voor de daling van de olieprijzen na de zomer en blijven ook komend jaar een rol spelen op de oliemarkten.

De Chinese economie gaat langzaam weer open na een streng coronabeleid dat bijna 3 jaar duurde. Dit kan gunstig zijn voor de olieprijzen in 2023, mits het snel oplopende aantal coronabesmettingen er niet voor zorgt dat Beijing de economie weer op slot moet gooien. Analisten rekenen op verdere productieverlagingen door OPEC+, wat de olieprijzen ook kan ondersteunen. Analisten van JPMorgan rekenen op een nieuwe productieverlaging van 400.000 vaten per dag bij de volgende bijeenkomst in februari.

Beleggingscategorieën in 2022

De combinatie van stijgende rentetarieven en hogere inflatie heeft niet alleen geleid tot een bearmarket in aandelen, maar tot het slechtste jaar voor obligaties in de moderne financiële geschiedenis. Wereldwijde aandelen noteerden op het dieptepunt op een verlies van 25% om het jaar af te sluiten met een verlies van 15%. Obligaties stonden in 2022 op het dieptepunt 17% lager om het jaar met 11,5% verlies te sluiten. We hebben nog nooit een marktomgeving als deze gezien, waarin zowel aandelen als obligaties tegelijkertijd zo scherp daalden. Naast aandelen en obligaties kregen de wereldwijde beursgenoteerde vastgoedaandelen ook de wind van voren. De sector moest maar liefst 25% prijsgeven. De rentegevoeligheid van deze sector is hiermee dan ook aangetoond. Waar de traditionele beleggingscategorieën forse schade opliepen, ontsprong de categorie grondstoffen de dans. Met een stijging van 14% in 2022 was dit dan ook de best presterende beleggingscategorie van het afgelopen jaar.

2022; een beursjaar om snel af te sluiten. Vanaf 2 januari staan de tellers weer op 0 en kunt u aan de hand van bijgaande vooruitblik lezen wat u in het nieuwe beursjaar kunt en mag verwachten.

Ik sluit af met u en de uwen een gezond, gelukkig, hoopvol maar ook rendabel 2023 toe te wensen.