Met bijgaande blog geef ik een update op de alternatieven voor de spaarrekening. Sinds mijn laatste schrijven, november 2023, is het rentelandschap danig veranderd. Waar rentes in 2023 over de gehele looptijd opliepen, werd deze trend een halt toegeroepen door aankondiging van de centrale bankiers dat renteverlagingen eerder zouden komen dan verwacht. Deze boodschap was niet aan dovemans oren gericht, met een duikvlucht in de rente tot gevolg.

Desalniettemin blijft de rente voor de kortere looptijd, lees 1 tot 12 maanden, relatief hoog. Hierdoor is het blijvend interessant om te kijken naar de investeringsmogelijkheden voor deze zelfde periode. Mijn oog valt op staatsobligaties van de meest betrouwbare Europese landen; Nederland en Duitsland. Hieronder geef ik de indicatieve doch actuele rentes weer die voor vier verschillende obligaties met een looptijd tussen de 2 en 11 maanden gelden.

- 0,00% Duitsland, 15 maart 2024 met een effectief rendement op jaarbasis van 3,80%

- 2,00% Nederland, 15 juli 2024 met een effectief rendement op jaarbasis van 3,60%

- 0,40% Duitsland 13 sep. 2024 met een effectief rendement op jaarbasis van 3,45%

- 2,20% Duitsland 12 dec. 2024 met een effectief rendement op jaarbasis van 3,25%

Normaliter geldt hoe langer je je vermogen investeert, hoe hoger het rendement is. Met de blijvende angst voor een recessie zie ik nu nog steeds het tegenovergestelde gebeuren. De korte rente noteert namelijk hoger dan de lange rente. Hier kunnen beleggers het komende jaar van profiteren door een mandje van staatsobligaties aan te kopen die in de loop van het jaar weer aflossen.

Gedurende het jaar, natuurlijk afhankelijk van de gekozen termijn, krijgt de investeerder de inleg plus rendement weer terug op zijn of haar rekening. Dit mandje met obligaties kan eenvoudig en snel worden aangeschaft bij de eigen bank of via zogenaamde internetbrokers. Dit geldt zowel voor een privé als voor een zakelijke rekening.

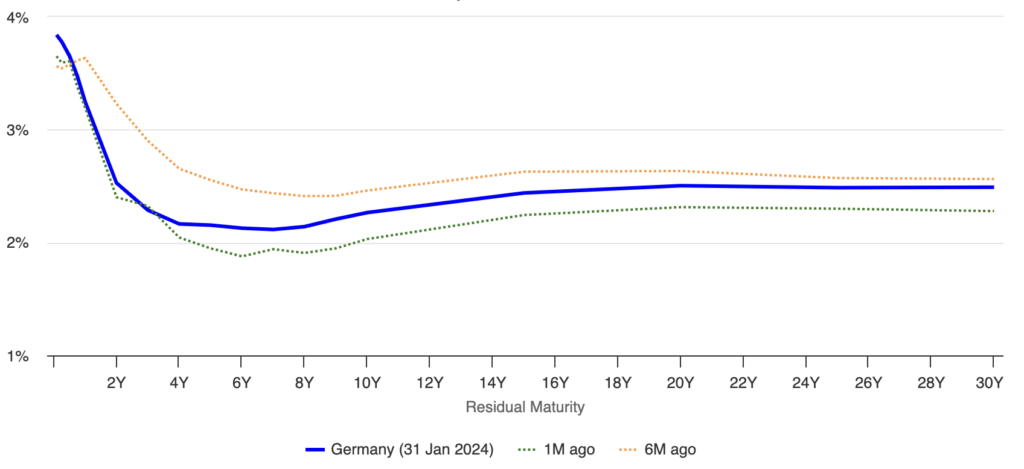

Rente curve (Duitse staatsleningen)

Bron: Highcharts.com

Daarnaast is deze gespreide belegging 24/7 te verhandelen en kunnen de beleggers, indien nodig, dagelijks over hun geld beschikken. Dit raad ik niet aan, maar in geval van nood is dit dus wel mogelijk. Op deze wijze hebben ook spaarders die niet in aanmerking komen voor een deposito een veilig, liquide en rendabel alternatief gevonden.

Mocht je interesse hebben laat het mij dan vrijblijvend wetend. In een persoonlijk gesprek praat ik je graag bij op welke manier ik je op een onafhankelijke manier kan bijstaan op de financiële markten.

Deze blog is bedoeld om u te informeren over de ontwikkelingen op de financiële markten. Deze informatie dient niet te beschouwen als een beleggingsadvies. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. De blog is geschreven op persoonlijke titel.