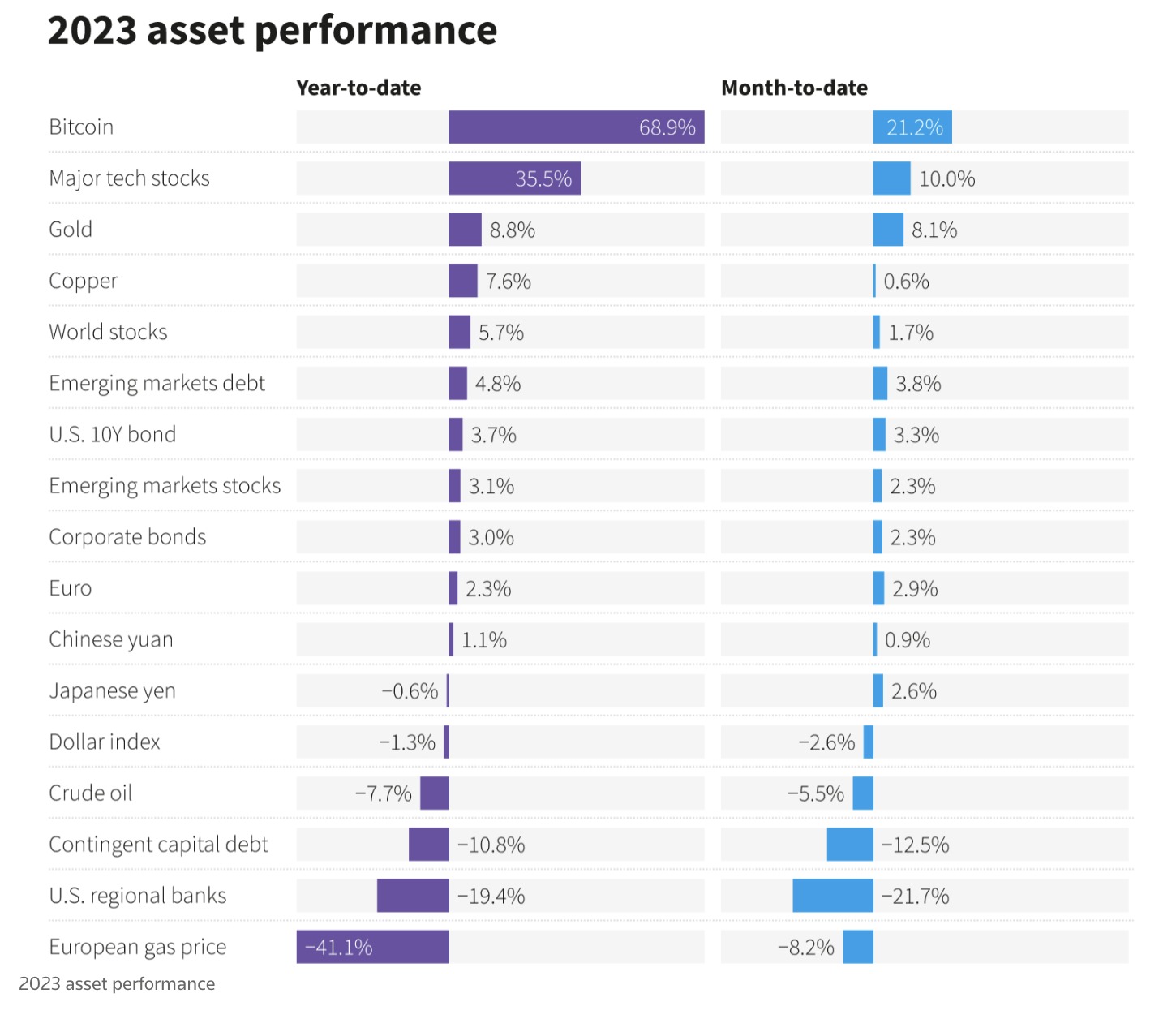

De conclusie over financiële markten het afgelopen kwartaal is pijnlijk. Een stijging van de olieprijzen met bijna 30% en een sterke stijging van de rentes wereldwijd hakten erin voor zowel aandelen als obligaties.

Een terugblik

Olie

Zo waren daar onder andere Saoedi-Arabië en Rusland die hun leveranties van ruwe olie verminderden en twee Afrikaanse staatsgrepen. De stijging van Brent met bijna 30% wordt het achtste beste kwartaal van het millennium, hoewel de prijs met $97 per vat nog steeds 30% onder het niveau ligt dat werd bereikt nadat Rusland Oekraïne binnenviel.

Obligaties

Het hoofdthema was dat de Centrale banken hun rentetarieven bleven verhogen. De Europese Centrale Bank heeft de rente verhoogd en gaf aan de verwachting te hebben dat de rente voorlopig niet meer verhoogd zal worden.

De Amerikaanse Centrale Bank heeft de rente ongewijzigd gelaten, maar hield de deur voor een renteverhoging later dit jaar open. De verwachting dat de rentetarieven volgend jaar wel eens flink verlaagd zouden kunnen worden werd, ondanks meevallende inflatiecijfers, door centrale bankiers de kop ingedrukt. ‘Higher for longer’ is de boodschap en zij nemen vooralsnog niet het risico te snel terug te schakelen.

Amerikaanse en Duitse obligaties, traditioneel de belangrijkste obligatieposities in portefeuilles verloren hierdoor het afgelopen kwartaal tussen de 5,5% en 6,5% (één en ander afhankelijk van de samenstelling van de portefeuilles) waarvan het grootste deel in september.

Aandelen

Aandelen beleefden ook een slecht kwartaal. De wereldindex voor aandelen stijgt dit jaar nog steeds met een respectabele 8%, maar verloor het afgelopen kwartaal 4,10% omdat zelfs de techreuzen een deel van hun jaarwinsten lieten liggen. Verder verloor ook goud wat aan glans, wat betekent dat alleen olie en gas, contanten en de dollar winstgevend waren.

Vooruitzichten

Voor het laatste kwartaal van 2023 wordt nog volop actie verwacht:

- Een aantal vergaderingen van centrale banken;

- Met de winter in aantocht is het spannend te zien hoe de energieprijzen zich verder ontwikkelen. Een sterk stijgende olieprijs kan de angst voor meer inflatie weer doen aanwakkeren;

- De overheidssluiting in de VS is maar net voorkomen maar wel door besluiten voor zich uit te schuiven met 45 dagen. Dat komt straks dus opnieuw op de radar;

- In Nederland, Polen en Ecuador zijn er verkiezingen en het winstcijfer seizoen zal binnenkort weer van start gaan.

Een aantal onverwachte, negatieve factoren hebben het sentiment dus geen goed gedaan het afgelopen kwartaal. We gaan zien of het traditioneel goede vierde kwartaal deze trend kan doen ombuigen.