Het is goede vrijdag 2024. De beurzen zijn gesloten dus we kunnen de balans op gaan maken over het 1e kwartaal van 2024. En het was een goed kwartaal voor de beurzen wereldwijd. De MSCI World index wist er dit kwartaal 8,44 % bij te plussen.

Het jaar begon na de forse stijgingen eind 2023 toch wat minder. Waar veel beleggers ervan uitgingen dat de centrale banken vroeg in 2024 de rente zouden gaan verlagen, bleek dit uit verschillende opmerkingen van Centrale Bankiers toch echt anders te zullen zijn.

Markten aarzelde in de eerste helft van januari behoorlijk. Op die aarzeling liepen de verschillende 10-jaars rentes ook weer op en begonnen de aandelenbeleggers toch wel te twijfelen. Toen de kwartaalcijfers van met name de technologiebedrijven uitkwamen en deze nog beter waren dan verwacht, begon de weg omhoog voor de beurzen echt. Toen we ook nog positievere cijfers over de economie kregen zagen we dat het optimisme op de beurs echt goed op gang kwam.

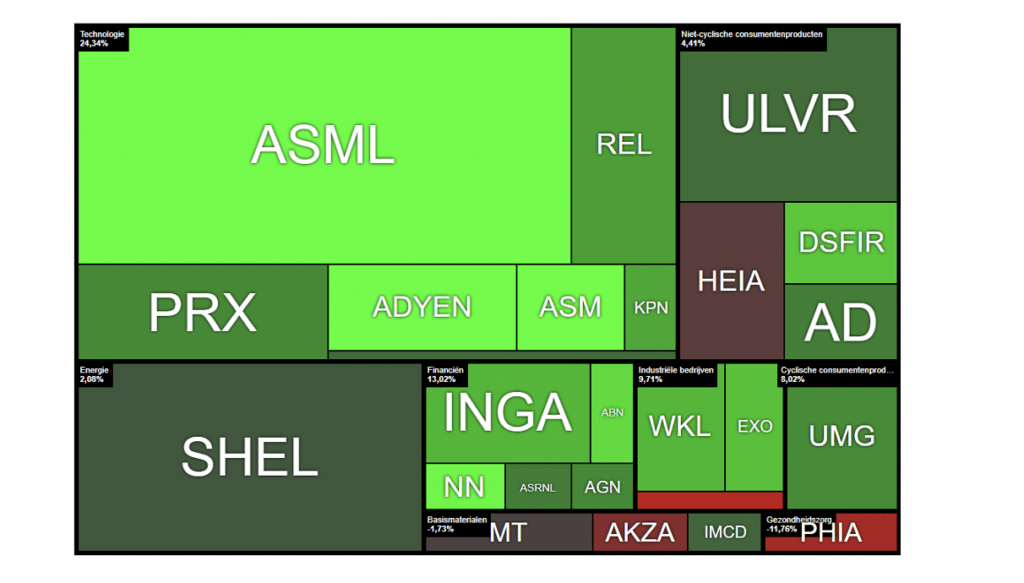

Wel zien we forse verschillen regionaal en sectoraal. Zo zagen we bijvoorbeeld onze eigen AEX, gedreven door de forse belangen bij ASML, ASMI en ADYEN, er dit kwartaal bijna 12,5 % bij krijgen. In onderstaand plaatje zien we mooi de rendementsbijdrage per sector en de individuele aandelen.

In de Verenigde Staten zien we dit beeld ook wel, alleen zien we daar toch ook dat andere sectoren erg goed bijdragen aan het rendement.

Tegenover het mooie aandelengeweld staat helaas voor dit kwartaal wel een obligatiesector die het met de twijfels omtrent het moment van de rentevertragingen moeilijk had en over het algemeen ook een klein minnetje liet zien.

Vooruitblik Q2 en de rest van 2024

Welke invloed heeft het zeer mooie 1e kwartaal nu op de rest van het jaar. Mogen we ervan uitgaan dat we door blijven stijgen of moeten we rekening gaan houden met een markt die gaat corrigeren?

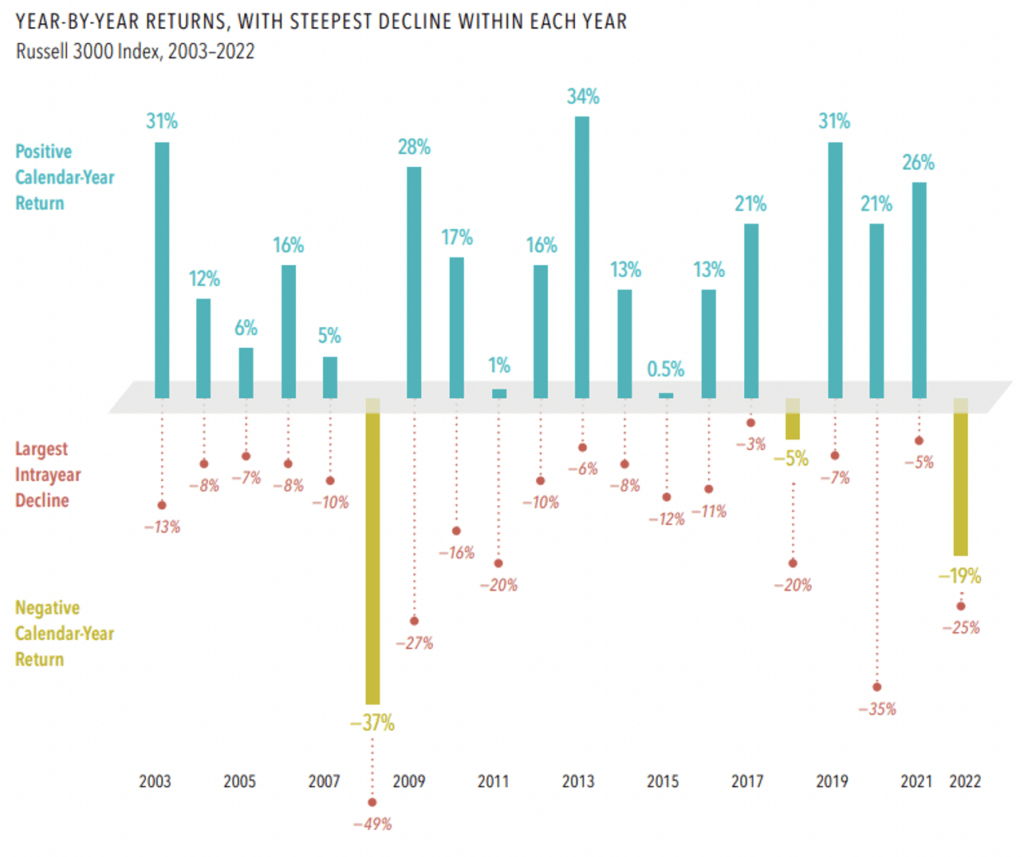

Laten we voorop stellen dat beurzen nooit in een rechte lijn oplopen en dat er gedurende het jaar altijd correcties zullen plaatsvinden. In dit plaatje zien we de uiteindelijke jaarrendementen met daarbij de grootste neerwaartse beweging in dat jaar.

Dat in gedachte houdend en wetende dat op sommige beurzen de stijging wel erg afhankelijk is geweest van enkele aandelen of slechts van een paar sectoren, moeten we rekening houden met het feit dat als er minder nieuws van deze bedrijven/sectoren komt, dat we een correctie kunnen gaan zien. Tegenover dit sombere beeld moeten we ons ook realiseren dat er bepaalde sectoren of gebieden zijn die in het 1e kwartaal juist weer wat zijn achter gebleven. Denk hierbij aan de zogenaamde waarde aandelen maar ook de kleinere bedrijven (de small caps). Ook kan het met de toch weer wat opgelopen rentes interessant worden om naar obligaties te gaan kijken. Houd daar dan wel altijd rekening met de fiscale gevolgen

Omdat de aandelenkoersen zo mooi zijn opgelopen en dat daarmee de onderwogen positie die veel grootbanken aanhielden is verdwenen, zien we de laatste weken veel analisten hun visie bijstellen naar een neutrale weging voor aandelen. Zij zullen dus op dit moment niet actief aandelenposities gaan afbouwen.

Wat we wel zeker weten is dat er ook dit kwartaal weer enorm veel aandacht uit zal gaan naar de centrale bankiers. We zullen eerst de ECB gaan krijgen die op 11 april bijeen komt en dan eind april/begin mei komt de Federal Reserve in de Verenigde Staten bij elkaar. Veel marktvolgers denken dat april nog wat te vroeg is voor een rentedaling maar rekenen bij de volgende vergadering in Juni op een eerste stap. Al met al er zal ook het komende kwartaal genoeg staan te gebeuren en met de huidige lage volatiliteit in de markt is er weinig voor nodig om de markten in beweging te krijgen.

Wel is het belangrijk om te weten dat een hoge waardering van aandelen in het verleden eigenlijk nooit een reden is geweest voor een correctie. Er moet altijd een extra trigger zijn voor die correctie.