De depositorente is één van de drie rentetarieven die de Europese Centrale Bank (ECB) elke zes weken in het kader van haar monetair beleid vaststelt. Het is de vergoeding (rente) waartegen banken kortlopend (overnight) bij de centrale bank geld in bewaring kunnen geven.

Banken ontvangen deze rente dus op hun tegoeden bij de ECB, waarna zij dit weer deels doorgeven aan hun klanten in de vorm van spaarrente. Voor een gemiddelde bank is een sparende cliënt een cliënt waaraan weinig risico’s zijn verbonden en het is de bedoeling dat banken goede rentetarieven aan hun klanten uitkeren.

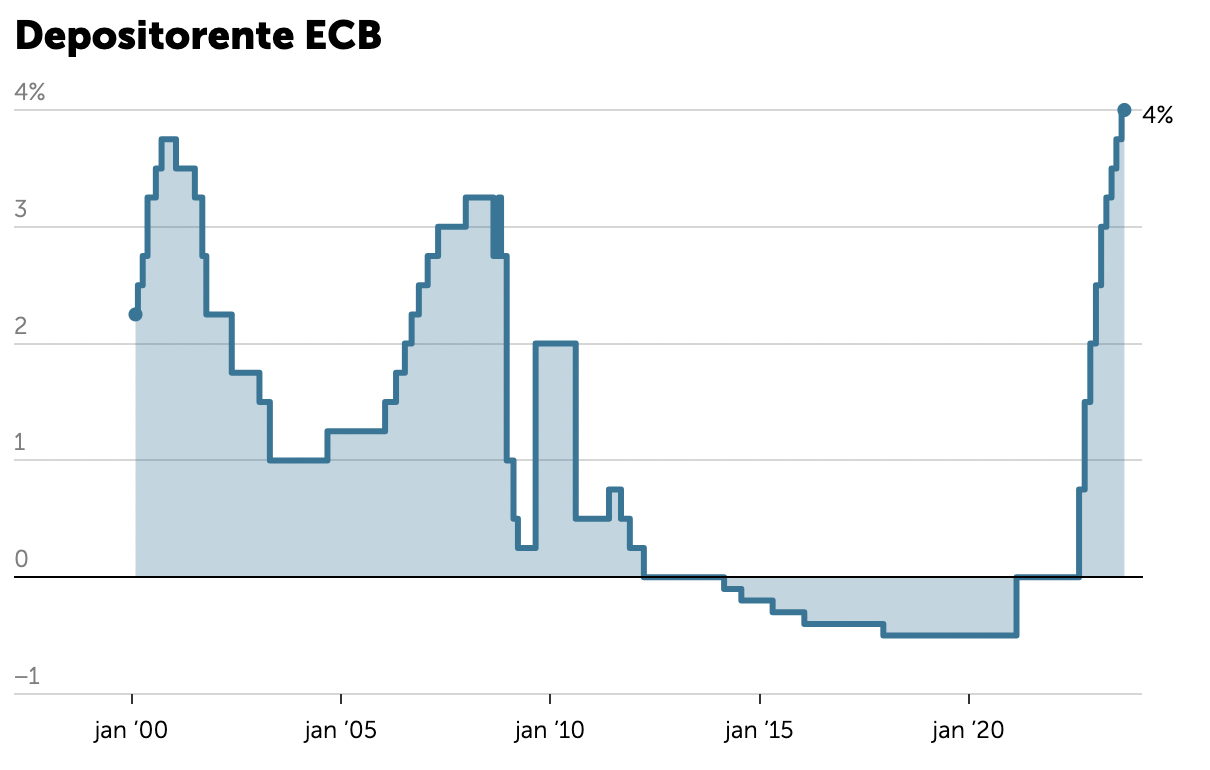

Na een periode van lage en zelfs negatieve rente staat na tien renteverhogingen in iets meer dan een jaar tijd de ECB depositorente per 20 september op een recordhoogte van 4,00%.

De spaarrentes in Nederland zijn echter nog relatief laag. Banken geven de hogere rente die zij ontvangen dus met vertraging door aan de spaarder. Vergelijk een bank met een benzinestation. Wanneer de olieprijs stijgt zijn ze er als de kippen bij om de benzineprijzen te verhogen. Bij een daling duurt dit vaak iets langer.

Hierbij moet ik wel aantekenen dat banken erg laat waren met negatieve spaarrentes terwijl zij zelf al moesten betalen voor het stallen van geld bij de ECB. Ook hebben veel banken de afgelopen jaren veel geld uitgeleend tegen lage rentes wat ook van invloed is op het vaststellen van de spaarrente. Je kunt op verschillende manieren sparen. Door het geld op een spaarrekening te plaatsen of door een deposito te openen.

Maar waar moet je zijn voor een hogere rente en waar moet je op letten?

Vrij sparen in Nederland

In ieder geval (nog) niet bij de grootbanken. De vrije spaarrentes liggen hier tussen momenteel 1,50% en 1,75%.

Voorbeelden van aanbieders die een hogere rente bieden zijn:

- NIBC 1,90%,

- Leaseplan Bank 2,20%,

- Bunq 2,46% (alleen via een app)

Deposito’s

Kun je je spaargeld wat langer missen dan kun je een deposito overwegen. Je zet je geld dan weliswaar tijdelijk vast maar wanneer je spreidt over meerdere deposito’s met verschillende looptijden komt er regelmatig een bedrag vrij plus een leuke rente. Bij verschillende Private Banks in Nederland liggen de 3-maands depositotarieven momenteel rond de 3% (op jaarbasis).

Vaak gelden deze tarieven slechts voor cliëntgroepen met een minimaal vermogen van 500.000 Euro of meer en is dus niet voor elke spaarder beschikbaar. Met kleinere vermogens kan je hiervoor wel terecht bij NIBC en Leaseplan Bank.

Vrij sparen in het buitenland

In een wereld die opschuift naar online kunnen particulieren met wat minder vermogen steeds makkelijker bij buitenlandse banken terecht. Spaarbank Raisin opereert als tussenpersoon en zorgt ervoor dat via één platform een breed scala aan buitenlandse spaarproducten wordt aangeboden.

Over de grens liggen de spaarrentes hoger. Voorbeelden hiervan zijn het Zweedse Nordax met 2,76%, de Franse Renault bank met 2,75% of de Belgische CKV spaarbank met 2,75%.

Deposito’s

Ook op het gebied van deposito’s zijn er in het buitenland voldoende mogelijkheden. Voorbeelden hiervan zijn:

- 6 maanden vast tegen 3,45% bij Nordax Bank

- 12 maanden vast tegen 4,25% via Orange Bank.

Verschillende looptijden zijn mogelijk. Klanten van Raisin kunnen na het openen van een rekening hun tegoeden stallen bij verschillende Europese banken die allemaal vallen onder het Europese garantiestelsel.

Op de website van www.raisin.nl kun je gemakkelijk spaarrekeningen met elkaar vergelijken en alles is volledig in het Nederlands. Je ziet alle rekeningen die je hebt geopend in één overzicht; wel zo handig.

Hoe veilig is sparen in het buitenland?

Mocht een Nederlandse bank failliet gaan, dan kun je een beroep doen op het Nederlandse depositogarantiestelsel. Datbetekent dat je spaargeld tot €100.000 gegarandeerd is door De Nederlandsche Bank (DNB).

Buitenlandse spelers – meestal uit de Europese Unie zijn hier soms actief onder een eigen vergunning en een eigen garantiestelsel. Bij banken van binnen de EU is het spaargeld dan tot €100.000 gegarandeerd, maar mocht zo’n buitenlandse bank omvallen, dan loopt de afwikkeling via de instanties in dat EU-land. Dat kan wat meer moeite vergen.

Bij banken van buiten de EU zonder Nederlandse vergunning is het extra opletten. Je spaart dan immers in een andere munteenheid en loopt extra valuta-risico. Ook geldt het garantiestelsel van het betreffende land. Het garantiestelsel in Nederland en de EU geldt voor alle rekeningen bij één bank. Heb je meer dan €100.000 verdeeld over meerdere rekeningen bij dezelfde bank, dan krijg je dus maximaal €100.000 vergoed.

Let op bij een hogere rente!

Sommige banken werken met één vergunning onder verschillende namen. Zo vallen SNS Bank, Regiobank en ASN Bank allemaal onder de vergunning van de Volksbank. Heb je bij alle drie deze banken een spaarrekening, dan is de totale maximale garantie dus toch maar €100.000.

Alternatief: Kortlopend staatspapier

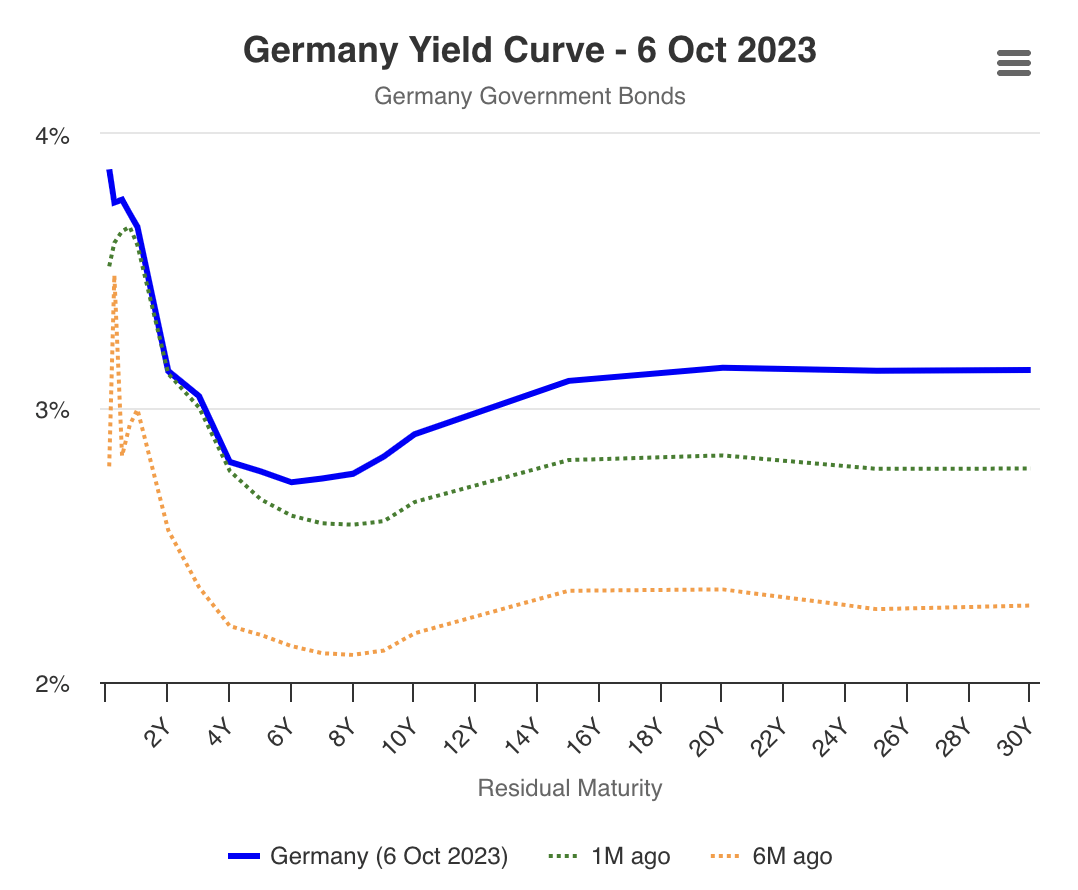

Overheden kunnen al enige tijd niet meer gratis lenen. Daar kunnen beleggers van profiteren. Doorgaans levert een obligatie met een langere looptijd meer op, maar op dit moment is het tegenovergestelde aan de hand. Vanwege deze zogenaamde inverted yield curve (korte rente is hoger dan de lange) zijn juist de kortlopende leningen interessant.

Wie een Duitse staatsobligatie met een looptijd van één jaar koopt, kan een rendement van ongeveer 3,50% tegemoet zien en voor Nederlands staatspapier is dit ongeveer 3,60%. In de VS ligt de rente inmiddels al een stuk hoger in de bandbreedte 5,25% en 5,50% en daar is dus meer rendement te behalen.

Met een goede selectie van staatsobligaties kun je een portefeuille bouwen met verschillende looptijden en regelmatige vrijval.

Een belegger die zijn geld in staatsobligaties wil steken kan ook kiezen voor een mandje in de vorm van een ETF met een looptijd van 0-1 jaar. De ETF bevat dan steeds een aantal obligaties die binnen 1 jaar aflopen. Na elke aflossing worden er nieuwe obligaties aangeschaft tegen de dan geldende rente.

De rendementen van dergelijke ETF’s liggen momenteel rond de 3,50% voor Duitsland en 5,36% in Amerikaans staatpapier. Het extra risico van laatstgenoemde is wel het Dollar risico. Daalt de Dollar ten opzichte van de Euro dan gaat dit ten koste van het rendement. Een voordeel van dergelijke ETF’s is dat je er geen omkijken naar hebt en de ETF is dagelijks verhandelbaar indien zich betere alternatieven voordoen.

Conclusie voor een hogere rente

Hoewel dit slechts een greep uit de mogelijkheden is die de markt biedt, loont het zeker om onderzoek te doen en in actie te komen wanneer je niet tevreden bent met je huidige rentevergoeding, maar let wel goed op de voorwaarden en garanties.

Alle beslissingen die je maakt omtrent vermogen moeten aansluiten op je eigen wensen, doelen en uitgangspunten. Ook fiscaliteit is iets om mee te nemen. Privé en zakelijke tegoeden worden namelijk verschillend behandeld. Natuurlijk sta ik mijn relaties bij om hierin goede keuzes te maken en te begeleiden.

Heeft u vragen, neem dan contact op met mij of een van de collega’s.