In de financiële sector is de renteontwikkeling een zeer belangrijke factor. De prijs van het geld heeft immers zijn weerslag op bijna alle facetten van de financiële dienstverlening. Afgelopen decennia hadden we te maken met alsmaar dalende rente. Dalende spaarrente, maar ook dalende financieringsrente met als voorlopig dieptepunt de tweede helft van 2021 waarin spaargeld niet meer geld opleverde, maar geld kostte.

Sindsdien is de wereld veranderd, hebben we te maken gekregen met een oververhitte economie, fors opgelopen geopolitieke spanningen met als direct gevolg inflatie die we sinds de jaren zeventig van de vorige eeuw niet meer hebben gezien. Om deze ontwikkelingen tegen te gaan hebben centrale banken massaal besloten om de rente met relatief grote stappen te verhogen.

Consequenties

Het directe gevolg van het beleid van de centrale banken was een afkoelende inflatie en een lagere groeivoet van de economie. Stijgende rente zorgt zo voor zowel positieve als negatieve gevolgen; spaarders zijn blij dat ze weer zicht hebben op creditrente, maar beleggers in het algemeen en obligatiebeleggers in het bijzonder kregen te maken met forse tegenwind. Zo werd het beursjaar 2022 afgesloten met gemiddelde negatieve rendementen van 15%. Of je nou zeer defensief belegde met de nadruk op obligaties, of zeer offensief belegde met de nadruk op aandelen, het rendement was in elk profiel gelijk aan de -15%. Maar nu ook de Europese Centrale Bank de rente met rasse schreden verhoogt, biedt dit ook weer nieuwe kansen.

Renteontwikkeling biedt kansen!

En om deze kansen te benutten hoef je in sommige gevallen niet heel veel moeite te doen. Zo kun je op een spaarrekening een rente van 0,5% tegemoet zien. Bieden sommige banken deposito’s aan met zeer interessante rentetarieven die kunnen oplopen tot bijna 3%.

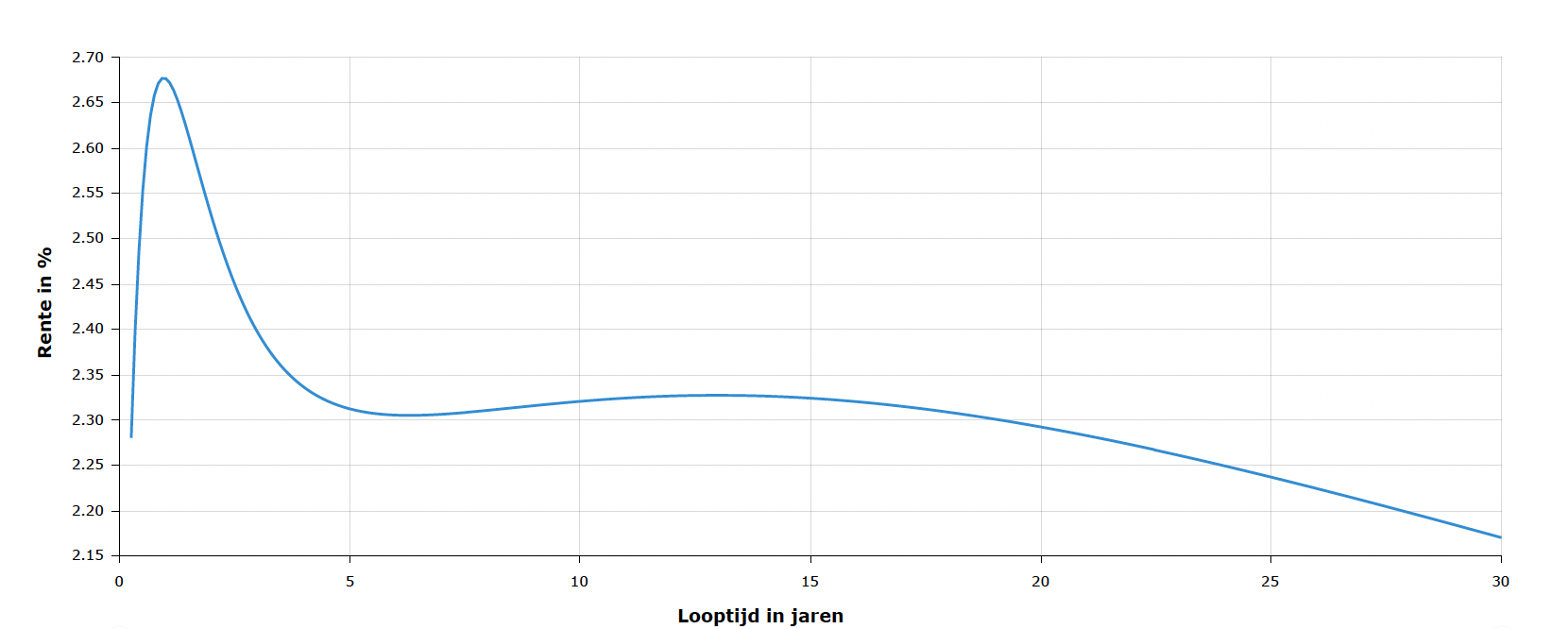

Tot slot kun je de aanschaf van kortlopende staatsobligaties, uitgegeven door de meest kredietwaardige Europese landen, overwegen. De korte looptijd van deze obligaties, denk hierbij aan maximaal 18 maanden, zorgt voor een beperkt koersrisico waarbij de kredietkwaliteit van de uitgevende overheid hoger is dan de gemiddelde Nederlands bankinstelling.

Conclusie

Welke oplossing het beste bij jou past is natuurlijk afhankelijk van jouw eigen uitgangspunten, wensen en mogelijkheden. Neemt niet weg dat er weer hoop en rendement gloort voor jouw liquide spaargeld. Let op dat de obligatieoplossing alleen interessant is voor zakelijk vermogen. Dit heeft te maken met de gewijzigde wetgeving in BOX 3, waardoor investeren in obligaties in BOX 3 gewoonweg niet lonend is.

Tot slot is het goed om te vermelden dat met het oog op de hoge inflatie de koopkracht van je vermogen fors achteruit gaat. Aangezien de genoemde creditrente nog lang niet in de buurt komt van het huidige inflatiecijfer betekent dit nog steeds dat je vermogen in koopkracht daalt. Maar vanuit de optiek dat je de afgelopen 18 maanden geen rente over je spaargeld hebt mogen ontvangen, bieden de komende 18 maanden op rentevlak meer kansen.

Bij interesse staan wij graag met je stil bij de hiervoor geopperde mogelijkheden.

Deze blog is bedoeld om u te informeren over de ontwikkelingen op de financiële markten. Deze informatie dient niet te beschouwen als een beleggingsadvies. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. De blog is geschreven op persoonlijke titel.