Zelden hebben wij een duidelijker beeld gezien van hebzucht en angst in de markten dan in het afgelopen kwartaal. Het jaar begon vol optimisme gestuwd door mooie bedrijfscijfers over 2022, afnemende recessieangst en de verwachting dat de inflatie flink zou gaan dalen.

De eerste weken

De eerste weken van 2023 konden de vlaggen uit. De beurzen schoten omhoog. In Amsterdam zagen wij de AEX van 689 punten katapulteren via 749 (na ongeveer 2 weken) naar 771 punten. De Eurostoxx 50 ging van 3.800 naar 4.300 punten en in Amerika liep de S&P 500 van 3.800 naar bijna 4.200 punten op. Maar het was niet alleen feest op de aandelenmarkten. Ook de rentes lieten een stevige daling zien, wat voor meer ontspanning voor de obligatiebeleggers zorgde.

Geen vuiltje aan de lucht en na één van de slechtste beleggingsjaren, hadden wij één van de beste starts van een jaar te pakken.

Inflatie

En inderdaad de eerste inflatiecijfers die er kwamen lieten een daling zien. Alleen was die daling toch niet zo stevig als verwacht en kregen wij van de Centrale Bankiers te horen dat wij rekening moesten houden met verdere rentestijgingen en zelfs een hogere piekrente dan waar wij in eerste instantie rekening mee hielden.

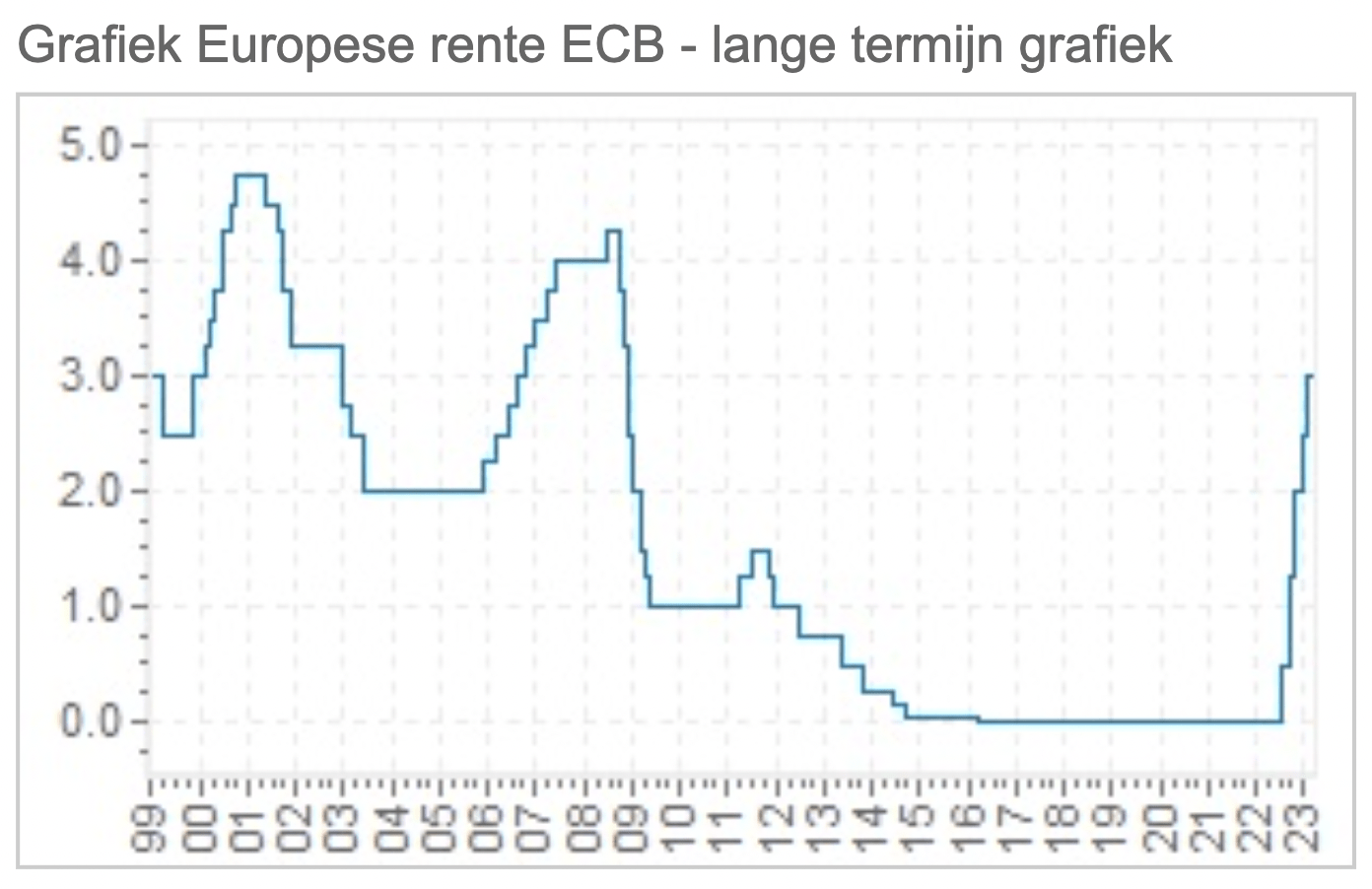

Na de eerste initiële daling van de rentes met name in de VS van 3,85% naar 3,44% zagen wij ineens dat de markten de woorden van de Centrale bankiers opnieuw gingen inprijzen. Met als direct gevolg een sterk oplopende 10-jaars rente in de VS naar bijna 4,10%. Ook in Europa zagen wij deze beweging, waar de toonaangevende Duitse Bund van 2,56% eind 2022 naar bijna 2,00% daalden om vervolgens omhoog te schieten naar 2,75%.

Banken

Tegelijkertijd zagen wij dat er in de Verenigde Staten een aantal financiële instellingen met vrij eenzijdige belangen (financier van Tech startups en Cryptocurrencies) wat last begon te krijgen van de tegenwind in deze sectoren. Normaal gesproken is dat helemaal geen probleem, want die tegenwind komt wel vaker voor. Het probleem wat hier echter ging spelen, is dat toen deze banken een stukje bezittingen (obligaties) gingen verkopen ze door de eerder genoemde rentestijging ineens een stuk minder terugkregen dan waar de obligaties voor op de balans stonden. En zo was er ineens een probleem. Door het beperktere toezicht in de Verenigde Staten op kleine- en middelgrote banken konden deze problemen ineens de kop op steken en ontstond er een flinke paniekgolf op de financiële markten.

Toen in Europa er ineens ook problemen bleken te zijn bij één van de oudste en grootste Zwitserse bank was het helemaal gedaan met de hoger beurskoersen en zagen wij de angst weer volledig toeslaan.

Reactie

De centrale bankiers waren er in alle gevallen als de kippen bij om te zorgen dat grotere problemen in de financiële wereld werden voorkomen, maar de stemming in de markten was reeds volledig omgeslagen.

Aandelen werden verkocht en veilige obligaties werden weer gekocht. Ook keken wij allemaal naar de centrale bankiers, want in deze onzekere tijden konden ze toch niet doorgaan met het verhogen van de rentes, toch?

In de week na de gedwongen overname van Credit Suisse zagen we dat zowel de ECB als de FED de rentes wel verhoogden omdat de inflatie nog steeds op een te hoog niveau zit. Weliswaar zijn de woorden van de bankiers misschien iets positiever (dovish) geworden, maar het zal dit jaar toch afwachten zijn wat er met name uit de kokers van de Centrale Bankiers gaat komen en hoe dit door de markten ontvangen gaat worden. De twee gezichten zullen daarmee ook voor de rest van het jaar van toepassing blijven.