Bron afbeeldingen:rijksoverheid.nl

Graag wil ik u meenemen in de voorstellen die zijn gepresenteerd tijdens Prinsjesdag 2023 en de eventuele gevolgen die deze plannen kunnen hebben op uw persoonlijke situatie.

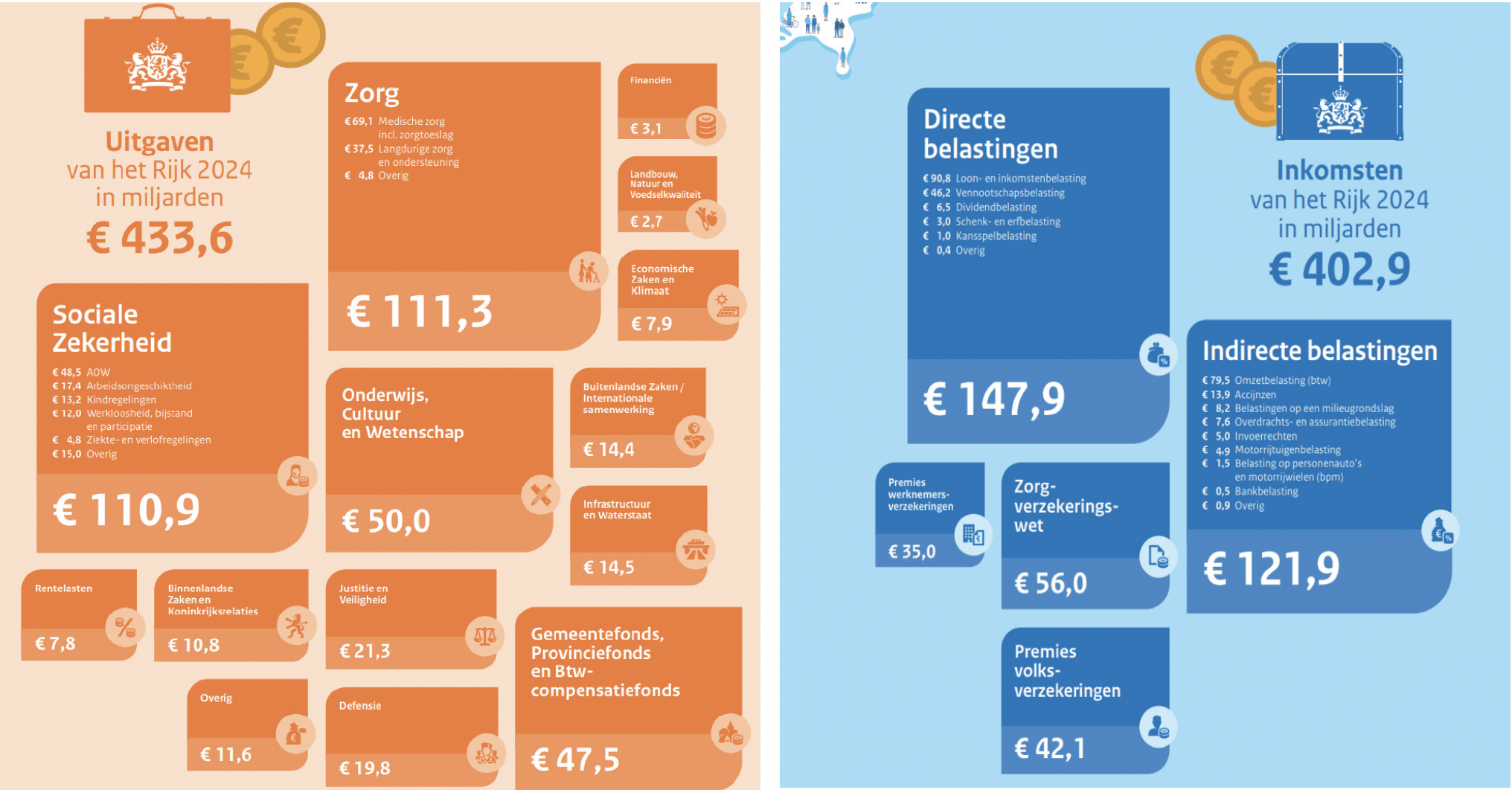

De begroting

In 2024 verwacht de regering ca. € 434 mrd aan uitgaven. Het grootste deel van deze uitgaven gaat al jaren naar de zorg en sociale zekerheid, totaal ca. € 222 mrd. De belangrijkste inkomsten bedragen ca. € 403 mrd en komen met name uit loon/IB, vennootschapsbelasting en BTW met een totaal van ca. € 210 mrd).

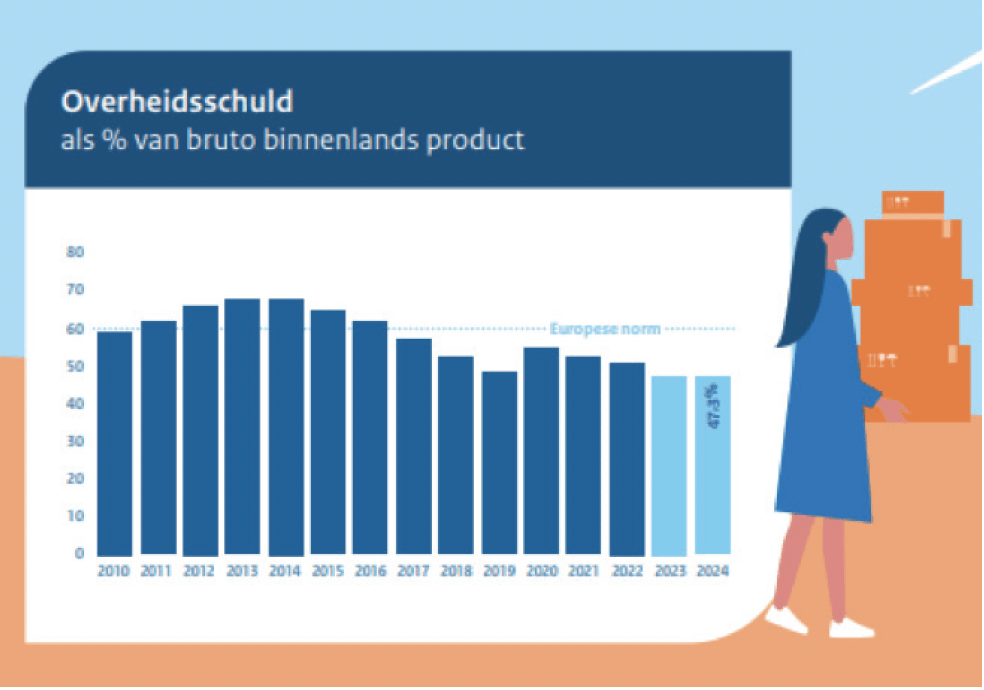

Het gebruikelijke jaarlijkse tekort is ‘normaal’ voor overheden.Sterker nog, Nederland hoort bij de beste jongetjes in de Europese klas met een overheidsschuld van ca. 47%. Deze schuld zal naar verwachting in 2028 rond de 53% bedragen. Ook Nederland moet inmiddels weer rente betalen over de staatsschuld. Het tijdperk van gratis geld lijkt voorbij te zijn.

Armoede bestrijding

Tijdens de politieke beschouwingen na Prinsjesdag was er veel aandacht voor de bestrijding van armoede in de samenleving.

Voor de lage en middeninkomens werd aanvankelijk al een extra bedrag van 2 mrd toegezegd. Na de beschouwingen wordt er gespeculeerd over mogelijk nog aanzienlijk hogere bedragen, waarvan sommige bronnen spreken van 4 mrd.

Wat is echter armoede? In het Financieel Dagblad van 18-9- 2023 staat een artikel dat op deze materie ingaat. Het Sociaal en Cultureel Planbureau hanteert alleen al 3 definities. Dan zijn er ook nog Europese definities. Kijk je bijvoorbeeld naar inkomen of naar hoe het inkomen verdeeld is in een land? Of ga je uit van de bestedingsruimte?

Bron afbeeldingen:rijksoverheid.nl

In Nederland is het Nibud hoofdverantwoordelijk voor het samenstellen van referentiebegrotingen. Zij bepalen bijvoorbeeld of het doorschuiven van kinderkleding van ‘oud naar- jong’ binnen een gezin normaal is. Het antwoord: vroeger was het normaal, nu niet meer.

Niet alle wensen vanuit de politiek hebben een deugdelijke onderbouwing over hoe de begroting gefinancierd moet worden. Daarbij blijft het bijzonder dat deze groep in de samenleving te maken heeft met een toeslagensysteem dat niet uitnodigt om meer te gaan werken voor zover dat mogelijk en/of wenselijk is. Zo zijn er rekenvoorbeelden waarbij mensen slechts 10% extra overhouden als ze € 10.000 bruto meer gaan verdienen. Oorzaak: het wegvallen van toeslagen.

En de rekening ligt bij?

De rekening van de extra uitgaven komt te liggen bij bedrijven, de hogere inkomens en vermogenden. De voorgaande regering heeft reeds een tendens ingezet om vermogen zwaarder te gaan belasten ten opzichte van arbeid. Vorig jaar is hiermee reeds 5 tot 6 mrd ‘herverdeeld’.

Totaal zijn er 15 wetsvoorstellen ingediend. Hieronder staan een aantal maatregelen:

- Soberdere Bedrijfsopvolging Regeling (BOR),

- Hoger toptarief in de Aanmerkelijk Belang heffing

- Versnelde verhoging box 3 tarief

- Extra bankenbelasting

- Vele andere maatregelen. Bijvoorbeeld:

-

- aanpakken van ‘excessief’ lenen bij de eigen BV (€ 700.000)

- verdere afbouw van zelfstandigenaftrek

- verlaging van de MKB winstvrijstelling van 14% naar 12,7%

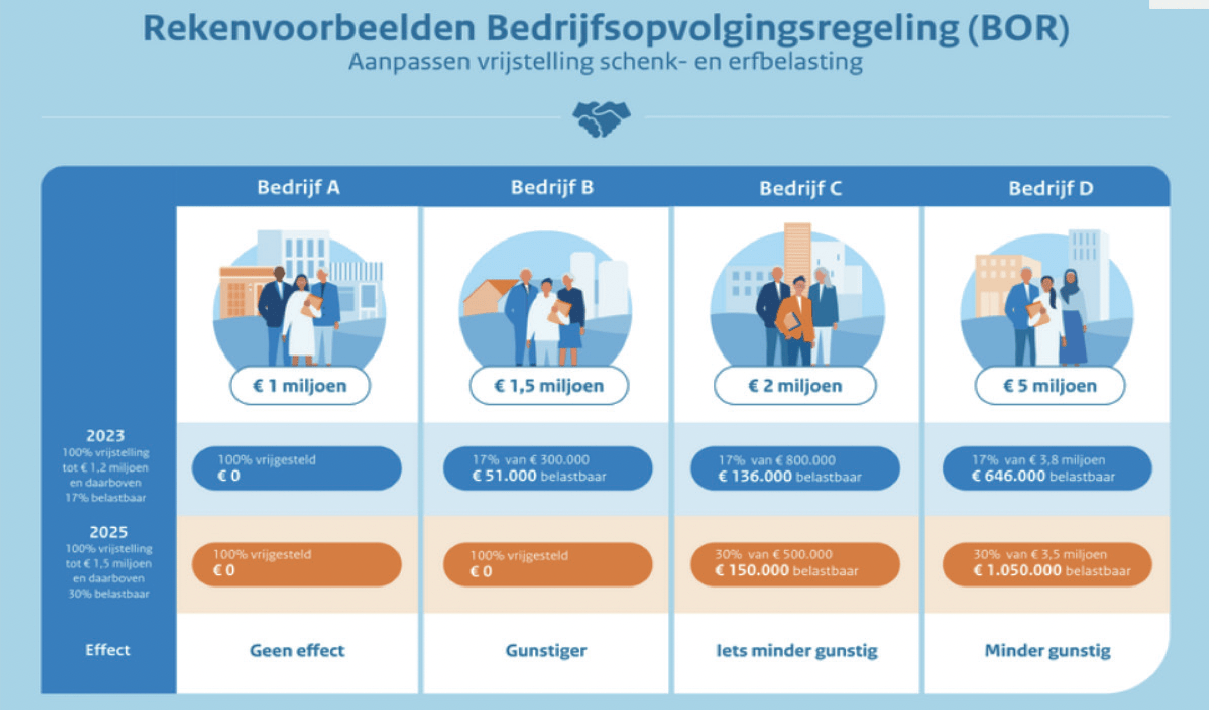

Ad 1: Soberder Bedrijfsopvolging Regeling (BOR)

Voor ondernemers die eerdaags hun bedrijf willen overdragen is het zaak om de nieuwe regeringsplannen rondom de BedrijfsOpvolgingsRegeling goed te volgen. In onderstaande sheet is het kort samengevat.

Bron afbeeldingen:rijksoverheid.nl

Ad 2: Hoger toptarief in de Aanmerkelijk Belang heffing

De BV heeft als rechtspersoon te maken met 2 belastingen:

- Vennootschapsbelasting; jaarlijks over winst 19% tot € 200.000, daarboven 25,8%

- Aanmerkelijk Belang; bij overlijden, staken, verkoop of onttrekking naar privé.

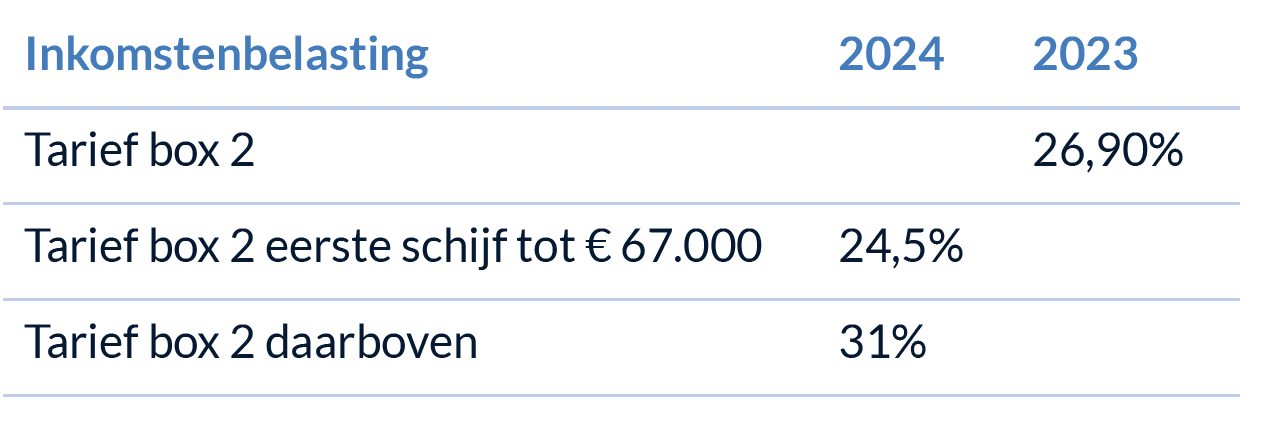

Een van de weinige voordelen voor de DGA zit in de nieuwe 1e schijf van 24,5% voor onttrekkingen tot € 67.000 i.p.v. 26,9%. De overheid wil hiermee bereiken dat de DGA regelmatig kleinere bedragen uit de BV uitkeert tegen een lager tarief in plaats van winst op te sparen en in de BV te laten “hangen”. Het zorgt voor jaarlijks meer inkomsten in de rijksbegroting. Nu zie je in de praktijk dat met deze belasting tientallen jaren belastinguitstel kan worden gerealiseerd.

Afhankelijk van de resultaten bedraagt de totale belastingdruk in de BV tussen de ca. 40% (laagste tarief VPB en laagste tarief AB) en ca. 50% (hoogste tarief VPB en hoogste tarief AB).

Ad 3: Versnelde verhoging box 3 tarief

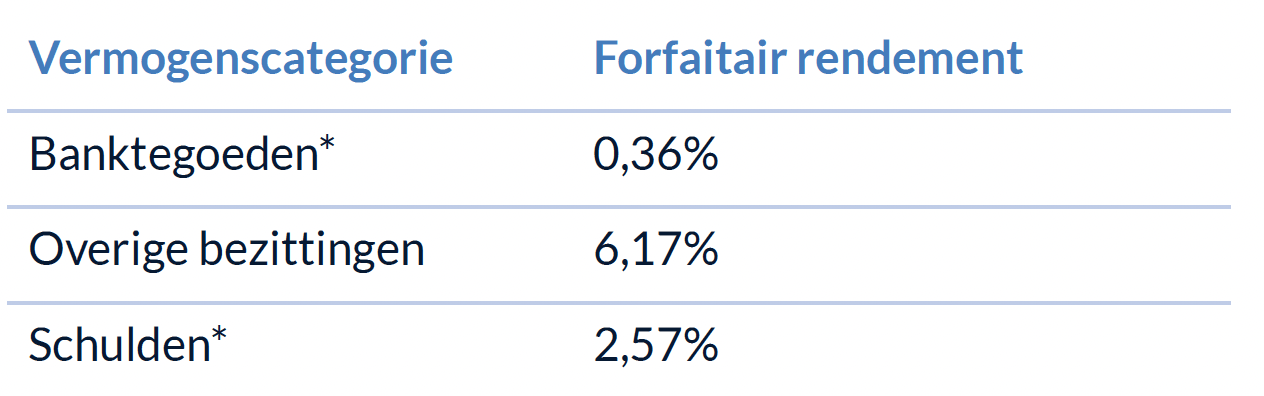

In box 3 wordt ons overig vermogen (spaargeld/ beleggingen/2e woning, etc.) behandeld. Box 3 is in mijnbeleving ‘spaghetti’ aan het worden. De regering is de afgelopen jaren vele malen door de rechters in Nederland teruggefloten. Vanaf 2001 werkt de fiscus met zogenaamde forfaitaire rendementen. Momenteel geldt het volgende:

Het werken met deze ficties zorgt al vele jaren voor soms schrijnende gevallen. Enkele voorbeelden:

- Een recreatiewoning voor eigen gebruik: is het logisch om hieraan een rendement van 6,17% toe te kennen? Zeker als je je realiseert dat de heffing naar 34% gaat. Dat betekent ca. 2% belasting betalen over de waarde terwijl je geen inkomsten geniet omdat je het niet verhuurt?

-

Een verstrekte lening aan je kind om een woning te kopen. Ook hierbij geldt dat je jaarlijks met ca. 2% belast wordt. Is dit oké?

En dan heb ik het nog niet gehad over de andere kant van het verhaal.

Stel dat een belegger een rendement maakt van +20%. Ook die wordt met ca. 2% belastingheffing geconfronteerd.

Het corrigeren van de periode 2017-2022 gaat de regering waarschijnlijk ergens tussen de € 2,5-12 mrd kosten. Ook met de nieuwe overbruggingswetgeving is veel aan de hand. Deze overbruggingswetgeving zou moeten gelden tot aan 2027. Echter, net voor Prinsjesdag is al duidelijk geworden dat dit meer problemen oproept dan dat het oplost. De vele bezwaarschriften zorgen voor extra werkdruk bij de toch al zwaar belaste belastingdienst.

In 2027 wordt een nieuw belastingsysteem ingevoerd dat gebaseerd zou moeten zijn op daadwerkelijke rendementen:

- Werkelijk rendement (bv rente, huur, dividend, pacht)

- Vermogensaanwasbelasting (bv waardestijging effectenportefeuille)

- Vermogenswinstbelasting (bv vastgoedportefeuille, aandelen in het familiebedrijf)

Dit lijkt beter, maar er is nog heel veel onduidelijk.

Ad 4: Extra bankenbelasting

Ook een voorgenomen extra bankenbelasting zal de schatkist naar verwachting € 1,1 mrd opleveren. Deze maatregel leidde echter wel meteen tot aanzienlijke dalingen in de beurswaarde van banken. Zo verloor bijvoorbeeld ABN AMRO ten tijde van schrijven al € 528 mln aan beurswaarde. Door het staatsbelang bezitten wij met zijn allen ongeveer de helft van deze bank. Wij, als aandeelhouder, hebben daarmee een flinke waardedaling voor de kiezen gekregen. Uiteraard kunnen ook andere beursfactoren voor deze waardedaling zorgen. Maar de extra belasting zorgt niet voor stijgende beurskoersen. Rijst de vraag: is dit zinvol?

Advies

Laten we hopen dat de verkiezingsuitslag ervoor zorgt dat we snel een nieuwe regering hebben die slagvaardig aan het werkt gaat met goed beleid. In de tussentijd adviseer ik u om in overleg met uw adviseur (accountant, fiscalist, etc.) te bekijken of de nieuwe plannen impact hebben op uw eigen financiele situatie.

Is actie nodig? U bent er nu nog vroeg bij.

Dit artikel is een samenvatting waarin enkele belangrijke wetsvoorstellen worden behandeld. Het is zeker niet compleet. Ook zijn er nog diverse wijzigingen mogelijk. Zo zijn er meerdere moties ‘Klaver’ ingediend waarbij sprake is van:

- Een verdere verhoging van het hoge AB-tarief in Box 2 naar 33% (in plaats van 31%)

- Een verdere verhoging van het Box 3 tarief naar 36% (in plaats van 34%).

- Naar verwachting is in december bekend wat de exacte wetgeving voor 2024 gaat worden.