Het jaar 2023 begon met een sluier van onzekerheid die de financiële markten overschaduwde. Voorspellingen van een diepe crisis en een potentiële neergang van de aandelenmarkten door de aanstaande recessie wakkerden de angst onder beleggers aan. Echter tegen alle verwachtingen in toonde de economie een opmerkelijke veerkracht. Dalende inflatiecijfers en besluitvaardig optreden van de centrale bank om de rente tijdig te matigen, hielpen de markten te stabiliseren en een krachtig herstel in te zetten.

Bankenonrust: Een geheugensteuntje

Ondanks dit herstel zijn veel beleggers de grootste financiële schok van het jaar alweer vergeten; de bankenstress in maart. De val van Silicon Valley Bank, de zestiende grootste bank in de VS, riep vragen op over de robuustheid van financiële instellingen in een tijdperk van digitaal bankieren en snelle geldtransfers. Dankzij doortastend optreden van centrale banken en overheden wist men een mogelijke bankencrisis af te wenden – een herhaling van de situatie van 2008 bleef ons bespaard.

Schommelingen in rentebeleid en de impact op staatsobligaties

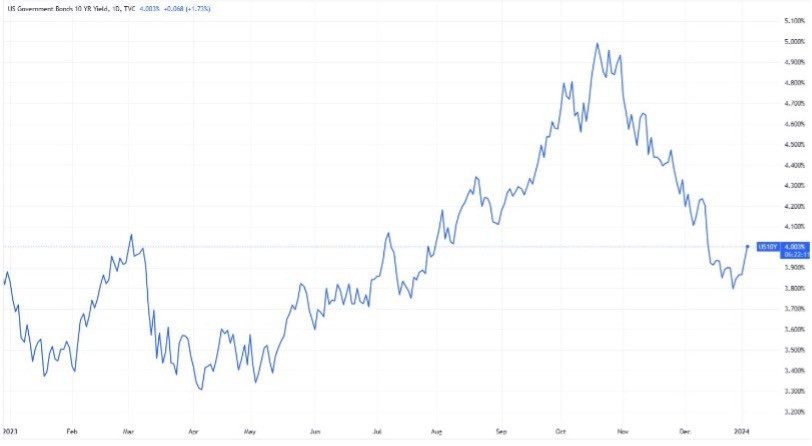

Het jaar was ook opmerkelijk vanwege de heftige bewegingen binnen de obligatiemarkten. Nooit eerder zagen wij zulke grote schommelingen in zo’n korte tijd. De Amerikaanse 10-jaars staatsobligaties sloten het jaar af waar ze begonnen, na tussentijds heen en weer te zijn geslingerd tussen verwachtingen van renteverlagingen en -verhogingen. Naar het einde van het jaar toe, anticiperen beleggers op renteverlagingen voor heel 2024, met de verwachting van een combinatie van een vertragende economie en gematigde inflatie.

Verloop Amerikaanse 10-jaars rente in 2023

In Europa was de situatie iets anders. De Europese Centrale Bank liep, eigenlijk als altijd, achter op de VS en moest daarom nog een inhaalslag met renteverhogingen maken. Terwijl de Federal Reserve in augustus stopte met het verhogen van de rente zette de ECB door tot september. Obligaties en monetair beleid stonden in 2023 dan ook centraal en niemand kon nog om de obligatiemarkt heen. Met de spaarrentes die door banken in een traag tempo werden verhoogd, vielen Europese staatsobligaties met een looptijd van 1 jaar op met een rente van maar liefst 3,75%.

De dans van de dollar

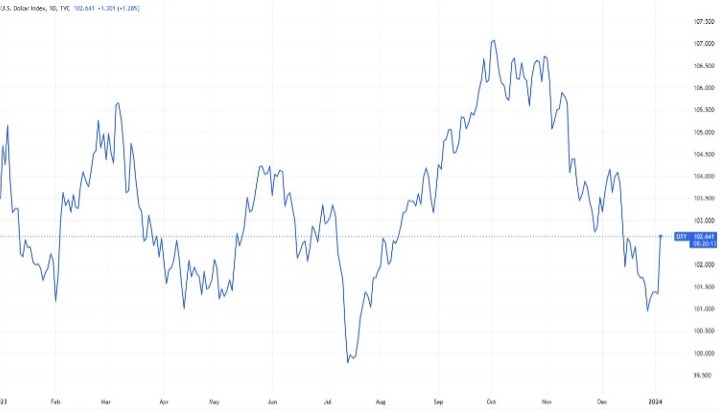

In 2023 ervoeren wij een dans van valuta’s op het wereldtoneel. De Amerikaanse dollar, die het jaar sterk begon onder invloed van een agressief rentebeleid van de Federal Reserve, maakte plaats voor een periode van schommelingen en onzekerheid. Terwijl de dollar een zijwaartse beweging met volatiliteit doormaakte, vonden de euro en het Britse pond stevigere grond tegenover de dollar. Aziatische valuta’s, waaronder de Japanse yen en de Chinese yuan, moesten door stimulerend beleid aan kracht inboeten.

Verloop door het jaar heen van de Amerikaanse Dollar versus alle andere valuta.

Deze wisselende bewegingen in de valutamarkten weerspiegelden een veranderend economisch landschap, beïnvloed door het afkoelen van inflatie en een rentebeleid dat zich aanpaste aan deze nieuwe realiteit. Europa, dat in 2022 nog worstelde met een energiecrisis, hervond in 2023 een nieuwe adem. Het continent profiteerde enerzijds van mildere weersomstandigheden die de energiebehoefte verlaagden en anderzijds van een strategische diversificatie in energiebronnen.

Door minder afhankelijk te zijn van een handvol energieleveranciers en door te investeren in alternatieve energieopties heeft Europa zijn energievoorziening versterkt en een fundament gelegd voor een duurzamere toekomst.

Grondstoffendynamiek en marktstabiliteit in 2023

Wat betreft grondstoffen toonde de olieprijs een opmerkelijk herstel na een eerdere sterke daling. Dit was deels te danken aan het herstel van de vraag in de belangrijke economieën. Daarnaast zorgden de productiebeperkingen van de OPEC+ landen voor een prijsopdrijvend effect. In het vierde kwartaal wist de goudprijs een all-time high neer te zetten als gevolg van een afzwakkende dollar in combinatie met de aangekondigde renteverlagingen door de FED.

De positieve prijsontwikkeling van goud wordt vaak geassocieerd met geopolitieke onrust of onderhuidse spanningen. Hier was echter niets van terug te vinden in de VIX-index, vaak de ‘angstmeter’ van de markt genoemd. Deze bleef door het jaar heen opvallend laag. Dit lage niveau van volatiliteit duidt op een stabiele periode voor de aandelenmarkten en een gevoel van vertrouwen onder beleggers dat de financiële markten bestand zijn tegen schokken.

Deze rust binnen de markten kan ook worden toegeschreven aan de sterke bedrijfswinsten en het geloof dat de centrale banken in staat zijn om de inflatie onder controle te houden zonder verdere agressieve monetaire maatregelen te hoeven nemen.

Niks aan de hand

De markten sloten het jaar af met een indrukwekkende eindejaarsrally, gedreven door het vooruitzicht van dalende rentetarieven en afnemende inflatie. De MSCI World Index sloot het jaar af met een plus van 20%, een resultaat dat velen niet hadden verwacht na de turbulentie van het voorgaande jaar.

Het opvallende verhaal van 2023 was de dominantie van de ‘Magnificent Seven’, een groep van Amerikaanse mega-cap aandelen, die gemiddeld genomen met 100% op jaarbasis stegen. Hun prestaties hebben de Amerikaanse S&P 500 aanzienlijk beïnvloed, die 22% hoger sloot. Zonder deze zeven aandelen zou de winst van de S&P 500 echter tot 9% beperkt zijn geweest, wat een schril contrast vormt met de MSCI Europa, die met 16% steeg.

Zonder deze zeven aandelen zou de winst van de S&P 500 echter tot 9% beperkt zijn geweest

In Europa presteerden waarde-aandelen net zo goed als groeiaandelen, beide met een stijging van 16%. In de VS daarentegen, bleven waarde-aandelen achter met een gemiddelde winst van slechts 6%, terwijl groeiaandelen, dankzij de eerder aangehaalde ‘Magnificent Seven’, een rendement van maar liefst 43% behaalden. De reden van deze stevige opmars valt samen met de introductie van artificiële intelligentie (AI). Waar er bij aanvang sceptisch naar dit fenomeen werd gekeken, bleek al snel dat het gebruik van AI een nieuwe trend zal gaan worden. De sector die hier in 2023, en naar verwachting ook in de komende jaren, vooral van heeft geprofiteerd is de technologiesector. Daar deze sector zo’n zware weging heeft in de wereldwijde index is het logisch dat de gehele aandelenmarkt de weg omhoog heeft ingeslagen.

Een jaar van veel beweging, maar uiteindelijk weinig verandering

Terwijl wij het jaar 2023 overzien, valt het op dat, ondanks de veelheid aan gebeurtenissen en bewegingen, het jaar uiteindelijk eindigt met een gevoel van ‘business as usual’. De rentetarieven en valuta’s sloten het jaar, na veel fluctuaties, vrijwel af waar ze begonnen. De aandelenmarkt eindigde op een niveau vergelijkbaar met het begin van 2022.

Naast de bankencrisis, die snel en effectief werd opgelost, heeft 2023 de financiële wereld geen grote blijvende veranderingen gebracht. Dit jaar illustreert het oude adagium van Wall Street: ‘no news is good news’. In een wereld waar koppen vaak worden gedomineerd door turbulentie en onzekerheid, kan het ontbreken van groot nieuws eigenlijk een teken van stabiliteit en continuïteit zijn.