Elk kwartaal blik ik samen met mijn klanten terug op de voorbijgaande periodes. Centraal staat hun asset allocatie. De asset allocatie is de vakterm voor spreiding van de beleggingen over de meest voorkomende beleggingscategorieën. Ik maak daarbij onderscheid tussen Aandelen, Obligaties, Alternatieven en Liquiditeiten.

Liquiditeiten zijn de middelen op de betaal- en spaarrekening en de categorie Alternatieven bevat beursgenoteerd onroerend, grondstoffen, private equity en hedgefondsen. Private equity zijn deelnemingen in niet-beursgenoteerde bedrijven en hedgefondsen is een verzamelnaam van strategieën die ongeacht de beweging op de financiële markten in staat moeten zijn om absoluut rendement te maken.

Als input voor mijn nieuwste blog heb ik ervoor gekozen om de beleggingen van alle Nederlandse huishoudens weer te geven in de asset allocatie van Nederland. Wil je weten hoe deze eruit ziet en wat mijn bevindingen zijn, lees dan bijgaande blog.

Asset allocatie Nederlandse huishoudens

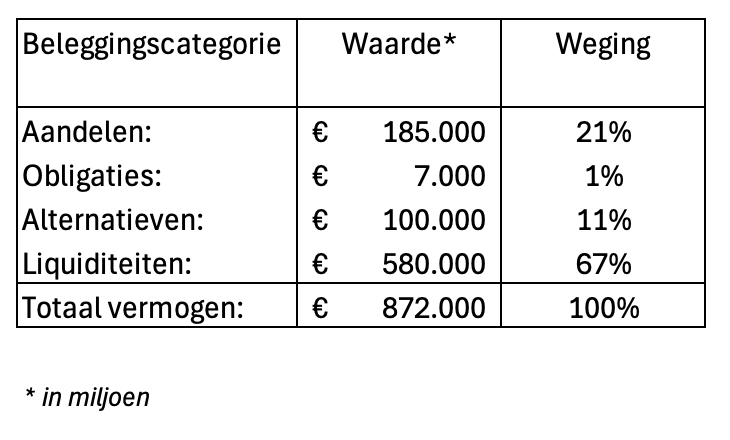

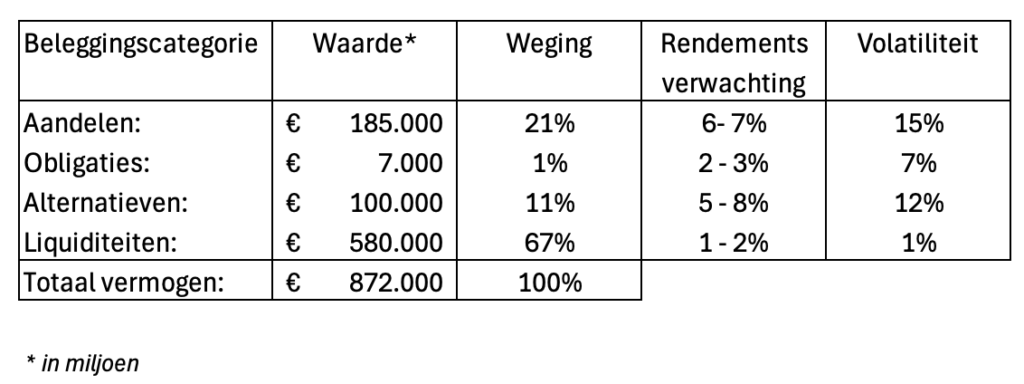

De samenstelling(asset allocatie) van het vermogen van de Nederlandse huishoudens is in 2024 bij benadering als volgt weer te geven:

De getallen zijn weergegeven in miljoenen, lees dus dat er voor € 185 miljard door ons Nederlanders in aandelen wordt belegd. Voor de Alternatieve categorie heb ik een afgeronde schatting gemaakt, waarvan bezit in grondstoffen ongeveer € 45 miljard uitmaakt en Private Equity ca. € 50 miljard. Het belangrijkste bezit van de Nederland is onroerend goed in het algemeen en onze eigen woning in het bijzonder. Deze bezittingen laat ik in de vermogensverdeling echter altijd buiten beschouwing.

Defensief Risicoprofiel

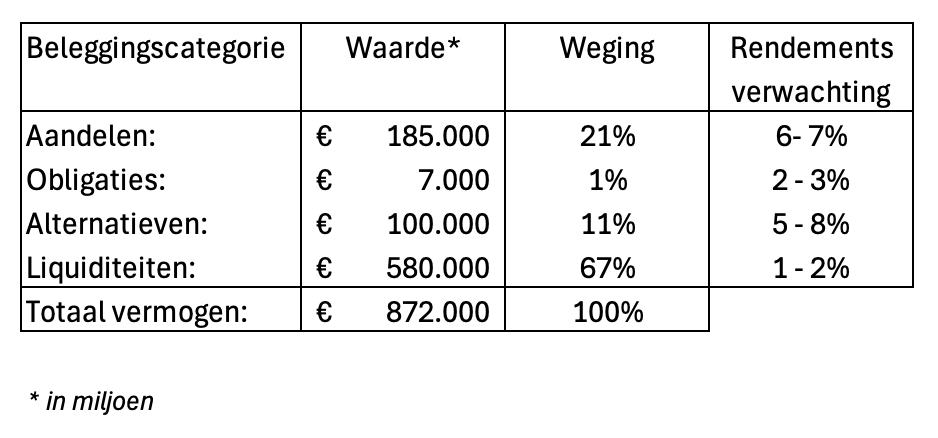

De bovenstaande asset allocatie komt overeen met een Defensief Risicoprofiel. In mijn vak maak ik gebruik van 6 profielen; van Zeer Defensief tot Zeer Offensief. Dat Nederlanders een spaarzaam volk is, is algemeen bekend, maar dat de asset allocatie zo doorslaat naar Liquiditeiten was voor mij wederom een grote verrassing. Zeker als ik hieronder de rendementsverwachting per beleggingscategorie presenteer.

Rendementen

De rendementsverwachting is op jaarbasis weergegeven. Het aandelenrendement is gestoeld op het gerealiseerde rendement in deze eeuw en ditzelfde geldt voor het obligatierendement.

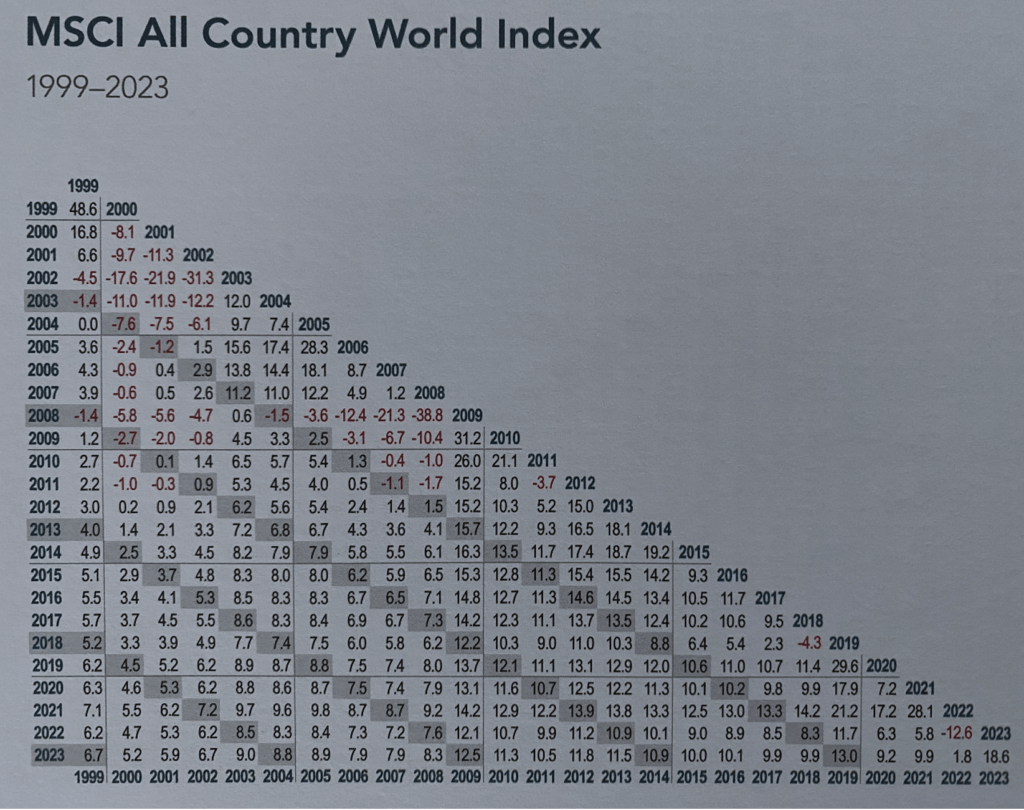

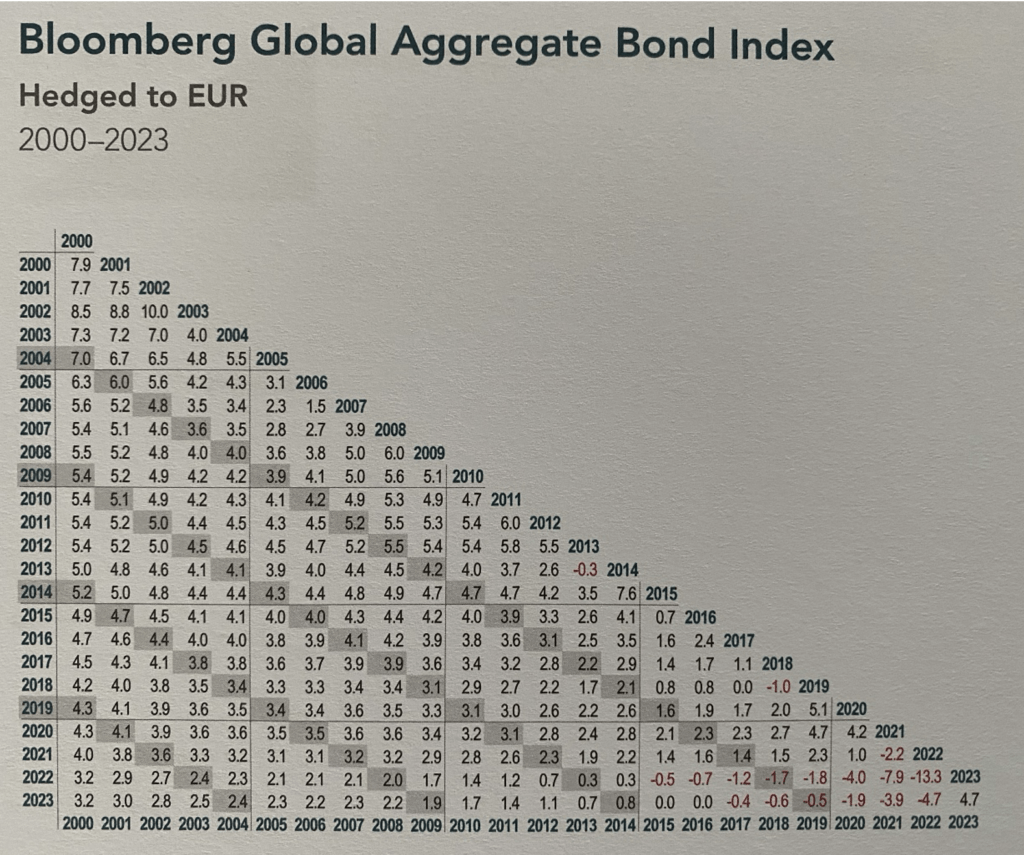

Deze gerealiseerde rendementen worden jaarlijks in de bijgaande overzichten opgemaakt door Dimensional, waarvoor dank! Hierbij is de MSCI World Index de aandelencategorie en betreft Aggregate Bond de beleggingscategorie obligaties.

Het rendement in de alternatieven categorie is een grove schatting. Het is namelijk moeilijk om deze waardegroei in detail weer te geven, omdat het rendement van grondstoffen heel erg anders is dan bijvoorbeeld rendement op private equity. Maar met bijgevoegde rendementsverwachting van 5% tot 8% per jaar kan ik zeker uit de voeten.

Tot slot gaat het rendement in de grootste beleggingscategorie gepaard met de laagste rendementsverwachting. De grote hoeveelheid liquide middelen staan namelijk op een spaarrekening bij de Nederlandse banken. Ondanks de rentestijging van de voorbijgaande kwartalen blijft de gemiddelde spaarrente steken op ruim 1%. Aangezien mijn verwachting is dat de rente de komende maanden eerder zal dalen dan stijgen, is en blijft het verwachte rendement in de belangrijkste beleggingscategorie voor ons Nederlanders duidelijk het laagste. Waarom dan toch vasthouden aan een Defensief Risicoprofiel?

Risicoprofiel

Waar ik stil sta bij rendement hoort ook de toevoeging van risico. Risico kan ik weergeven in een standaarddeviatie en wordt aangeduid met het Griekse symbool σ. Als ik dit onderdeel toevoeg aan de asset allocatie van de Nederlandse huishoudens, ziet het totale plaatje er als volgt uit:

Hoe hoger de standaarddeviatie hoe meer risico je als belegger loopt. Maar het interessante aan risico is hoe langer je het risico accepteert des te lager de standaarddeviatie wordt.

De gepresenteerde aandelencategorie beleefde het slechtste jaar in 2008. Een daling van maar liefst 38,8%. 5 jaar later was dit verlies volledig weggewerkt. Als we nog verder terugkijken dan zien we dat je in het slechtste startmoment 12 jaar moet uittrekken om uiteindelijk toch van rendement te kunnen spreken. Dit is lang, maar als je de tijd hebt dan gaat het lopen van risico op enig moment in je voordeel werken.

Hierbij druk ik mijn klanten altijd op het hart om zoveel spreiding in de vermogensverdeling aan te brengen. De spreiding van overtollig vermogen van mijn klanten wordt echter anders gealloceerd dan de defensieve grondhouding van het totaal van de Nederlandse huishoudens.

Prinsjesdag 2024

Heel Nederland kan zich volgende week richten op Prinsjesdag 2024 en dan krijgen wij inzage in de ontwikkeling van onze koopkracht. Met het oog op het voorgaande adviseer ik je het heft in eigen handen te nemen en je te richten op jouw eigen toekomstige koopkracht. Laat de tijd voor je werken en laat je geld voor jou renderen.

Dit klinkt voor veel mensen ingewikkeld, risicovol en lastig, maar in de praktijk valt dit reuze mee. Ik help je graag op weg, dus neem contact met mij of één van mijn collega’s op voor een vrijblijvende kennismaking. Hierbij kunnen wij op een persoonlijke en onafhankelijke wijze zorgen voor een risicoprofiel op maat, waarbij de rendementsverwachting en jouw koopkracht worden verbeterd.

Deze blog is bedoeld om u te informeren over de ontwikkelingen op de financiële markten. Deze informatie dient niet te beschouwen als een beleggingsadvies. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. De blog is geschreven op persoonlijke titel.