Ja, u leest het goed. 23,9% rendement op spaargeld! Het kan. Maar valt die bank wel onder het depositogarantiestelsel? Is mijn spaargeld dan wel veilig? Hoeveel risico loop ik over mijn geld? Wat is addertje? Is mijn Affluent adviseur soms doorgedraaid? Of is het gewoon een ordinair Pyramide-spel waar al zo veel mensen zijn ingetuind? Ik kan u geruststellen, dit is allemaal niet aan de orde.

Deze blog vraagt enige flexibiliteit van uw hersenen, een soort omdenken zeg maar.

Onzeker verwacht rendement of een gegarandeerde lastenverlaging

Bij het maken van rendement kijkt men vaak naar de opbrengst van geld. Denk aan:

- wat leveren mijn beleggingen per jaar op?

- wat doet de huuropbrengst van mijn vastgoed investering?

- welke rente krijg ik op mijn spaargeld?

- welk dividend keert mijn aandeel uit?

Echter, dat is maar 1 kant van de medaille. De andere kant van de medaille gaat over vaste, zekere lasten. De structurele uitgaven waar elk huishouden mee te maken heeft. Wat vindt u bijvoorbeeld van het verlagen van kosten? Denk aan:

- wat bespaar ik als ik mijn hypotheek (gedeeltelijk) aflos?

- wat kan ik besparen op energielasten?

Wat heb ik liever?

Elk jaar een storting van € 4.000 als opbrengst van het door mij beschikbaar gestelde vermogen? Of heb ik liever een lastenverlaging van € 4.000? Per saldo gaat de huishoudportemonnee in beide gevallen er € 4.000 op vooruit, toch?

Hierbij speelt ook nog een ander aspect mee, namelijk onzekerheid. Bij € 4.000 opbrengst is het rendement onzeker. Immers, de huurder moet zijn huur wel betalen en mijn beleggingen geven ook niet elk jaar een gegarandeerd vast rendement. Er blijft altijd een vorm van onzekerheid of je wel/niet je rendement daadwerkelijk ontvangt. Dat geldt overigens ook voor spaarrekeningen (denk aan IceSave, DSB) of van die kennis waar je geld aan hebt uitgeleend. Komt iemand zijn afspraken wel na? Hoe zeker is dan mijn rendement?

Een lastenverlaging is per definitie zeker. Als ik geen hypotheek heb, hoef ik ook geen maandlasten te betalen en als ik geen auto rijd hoef ik ook geen wegenbelasting en verzekeringspremie te betalen. Wat ik niet uitgeef hoef ik ook niet te verdienen.

Terug naar de koptekst van deze blog. Hoe krijg ik dan 23% rendement? Het antwoord is simpel.

Investeer in je huis

Voor mijn vakantie kreeg ik bericht van mijn energieleverancier. De maandelijkse incasso zou aangepast worden van € 355 naar € 686. Zeg maar een verdubbeling. Oef, dat valt niet mee. Dat mailtje las ik nadat ik die avond bij de snackbar had afgerekend. De kosten van mijn bestelling waren gestegen van € 10 naar € 13. In een halfjaar een prijsstijging van 30%.

Financiële onafhankelijkheid

Als onafhankelijk financial planner/vermogensbeheerder is het mijn streven om mijn klanten financieel onafhankelijk te houden of te laten worden. Door de financiële zaken van mijn klanten op het gebied van inkomen en vermogen optimaal te structureren lukt mij dat vrij aardig al zeg ik dat zelf. Een goed doordacht plan zorgt voor rust, inzicht en het helpt bij het maken van de juiste keuzes. Maak hier zelf een berekening of je financieel onafhankelijk bent.

Naast het streven van financiële onafhankelijkheid merk ik dat ik zelf ook streef naar energieonafhankelijkheid.

En/of Energie onafhankelijkheid?

Hoe prettig is het wel niet als je met je woning onafhankelijker wordt van de energieprijzen? Van de grillen van Poetin? Wat de regering besluit? Hoe prettig is het als je misschien wel zelfvoorzienend bent? Ook op energiegebied dus.

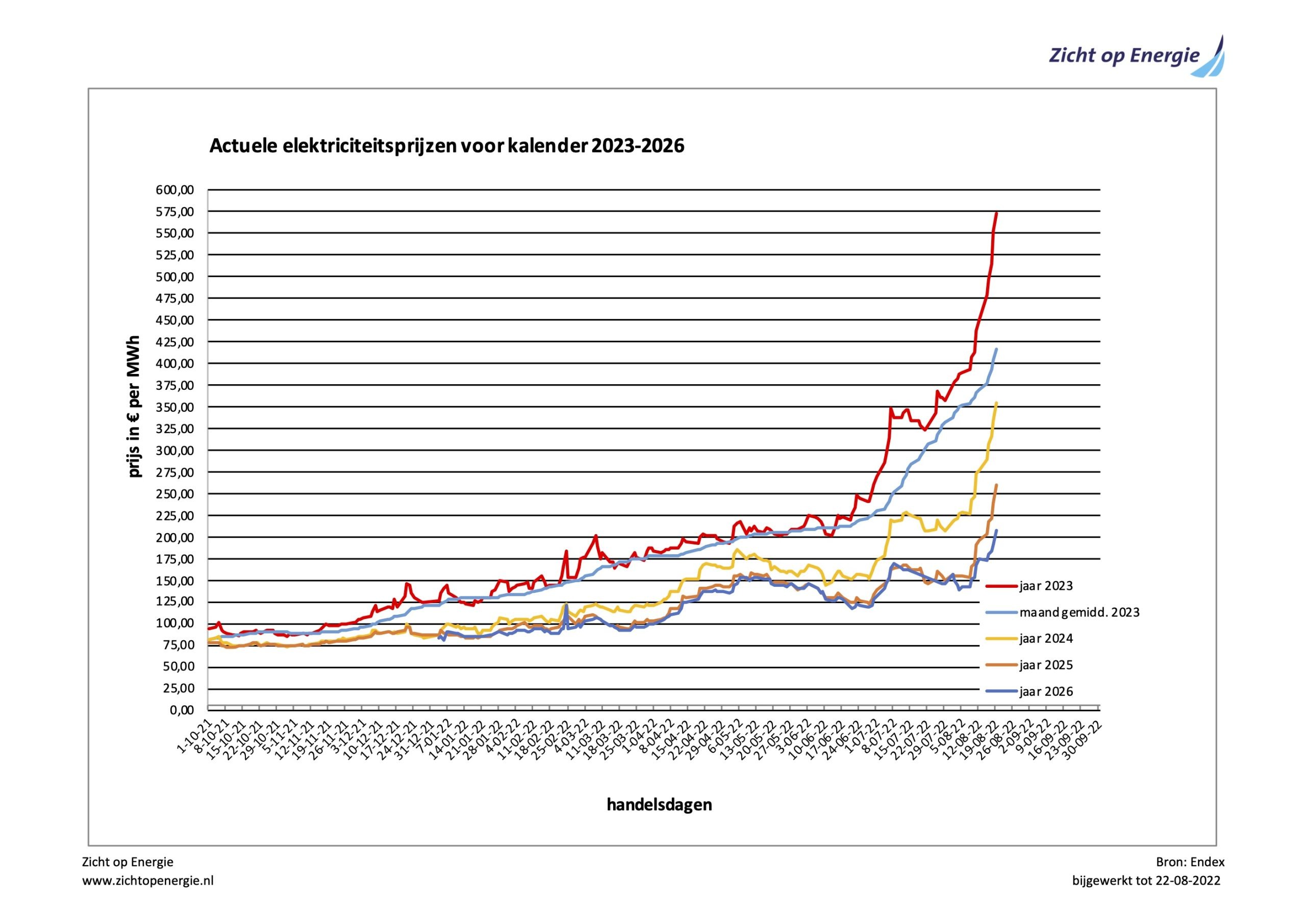

Voor de inval van Rusland in de Oekraïne was er al sprake van een opwaartse spiraal in de energieprijzen. Onderstaande grafiek laat zien dat deze trend alleen maar (extreem) is doorgezet.

Blijft dit zo? Geen idee, net als in de financiële wereld kan niemand dit voorspellen. Maar 1 ding staat voor mij als een paal boven water. Het zorgt voor een flinke aanslag in mijn portemonnee. Op jaarbasis ruim € 8.000 netto.

Zeker als je ook nog eens rekening houdt met het feit dat ik in de toekomst wel eens in een elektrische auto zal komen te rijden en ik toch een airco wil hebben (terwijl ik dit schrijf is het 27 graden in mijn kantoor). Mijn verbruik zie ik daarom niet zo snel zakken. En de kosten ook niet. Fraai vooruitzicht dus…

Besparen in energielasten

Er is tegenwoordig veel mogelijk. Isolatie, aardwarmte, accu-opslag, warmtepomp, slimme meters, +++glas, zonneboiler, etc. en uiteraard niet te vergeten de zonnepanelen.

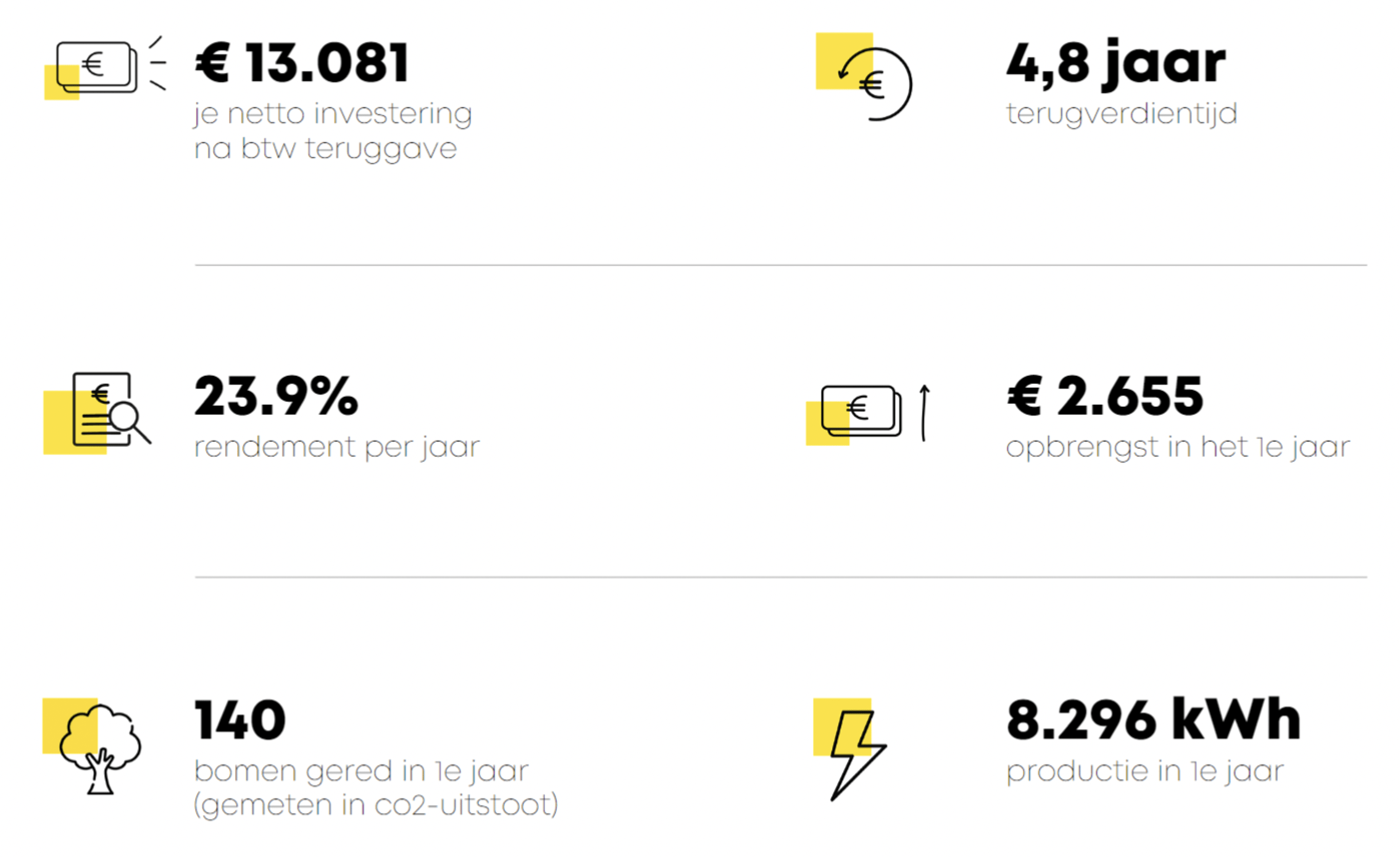

De offerte, welke ik recent van een zonnepanelen leverancier heb ontvangen, laat zien dat ik met een investering van € 13.000 (excl. BTW) in 21 panelen daarna € 2.655 minder lasten heb (uitgaande van de huidige situatie).

Oftewel, mijn spaargeld (dat nu niets oplevert) zorgt straks voor 23,9% per jaar rendement door het simpele gegeven dat mijn maandlasten ruim € 200 lager worden. Mijn spaargeld geeft momenteel geen € 2.655 rente…

Uiteraard gaat het om een relatief beperkte investeringsbedragen voor de relatief grote vermogens die ik mag begeleiden, maar in het besteedbaar inkomen kan het soms toch tientallen procenten besparen.

Los van het rationele argument van een ‘kil’ rendement vind ik het ook prettig dat ik: het milieu minder belast, het verdienmodel van Poetin ‘onderuithaal’ en jawel, energie onafhankelijker word. Afhankelijkheid van de zon verminderen

Uiteraard word je wel afhankelijk van de zon/licht. Ook daar is inmiddels een oplossing voor. Deze afhankelijkheid kan je voorkomen door je zonne-energie op te slaan in accu’s. Steeds meer woningen en bedrijven zijn volledig zelfvoorzienend. De combi zonnepanelen/accu’s zorgen ervoor dat wifi, koeling, verlichting en eventuele elektrische steps van kinderen worden gevoed met energie. Het mooie is dat je tijdens de nacht stroom hebt van je zonnepanelen die overdag ‘gepresteerd’ hebben.

Conclusie

Onafhankelijkheid op financieel gebied vinden veel mensen belangrijk. Het zorgt voor vrijheid en een heerlijk rustig gevoel in het hoofd. Naast de ‘bekende’ oplossingen als beleggen, investeren in vastgoed, etc. kan het geen kwaad om ook eens te kijken naar rendement in de vorm van lagere maandlasten. Bijvoorbeeld door het verlagen van de inmiddels sterk gestegen energielasten die voor veel huishoudens tientallen procenten van het besteedbaar inkomen opslokken.

Zeg maar; financieel- en energie onafhankelijk!

Disclaimer:

Dit voorbeeld is gebaseerd op mijn persoonlijke situatie. Omdat iedere situatie verschillend is kunnen de hier geschetste rendementen afwijken van uw situatie. Affluent staat voor New School Private Banking. Oftewel, onafhankelijk en objectief advies. Ook voor dit artikel ontvangt Affluent geen vergoedingen van derden.