Het overgrote deel van het verwachte rendement wordt bepaald door het risicoprofiel waar u voor u voor kiest bij de vermogensbeheerder. Oftewel voor welk percentage bent u belegd in aandelen, obligaties of alternatieven. Wanneer wij klanten vragen in welk risicoprofiel zij beleggen weet men meestal wel of het Offensief, Neutraal of Defensief is. In dit artikel beschrijven wij kort het belang van een goede samenstelling en waarom het wellicht tijd is om het profiel aan te passen.

Komt u er uit met uw vermogensbeheerder?

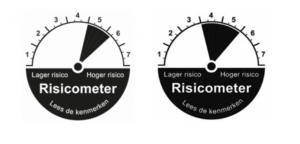

In 2010 (actualisatie 2018) heeft de AFM de risico-meter geïntroduceerd (zie onder) om meer uniformiteit te krijgen tussen aanbieders. Tegelijkertijd heeft zij ook ruimte gegeven aan de aanbieders om de eigen profielnamen en de eigen indeling qua risicoklasse te blijven gebruiken. Onderstaande vraag is hier een mooi voorbeeld van.

Welk mandaat/profiel is offensief, en welk mandaat/profiel is zeer offensief?

De linker afbeelding behoort tot het Offensieve risicoprofiel van Van Lanschot en de rechter afbeelding tot het Zeer Offensieve risicoprofiel van ABN AMRO.

Niet alleen de naam van het risicoprofiel verschilt per vermogensbeheerder

Naast het verschil in profielnaam betekent dit ook het volgende. Bij Van Lanschot is (juni 2021) de samenstelling 75 % aandelen, 19 % obligaties en 6 % overige. Bij ABN AMRO is de samenstelling 90% aandelen gemiddeld en 10 % overige. De naam geeft u dus wel een indicatie, maar u zult echt dieper moeten kijken om echt inzicht te vergaren. Daarnaast zal menigeen gezien de risico-meter gevoelsmatig wellicht tot een andere conclusie komen ten aanzien van het risico.

Nadat u (of uw adviseur van Affluent) dit inzicht heeft gerealiseerd komt de vraag van het begin van dit artikel terug. Zit u nog in het juiste risicoprofiel?

Tijd om uw risicoprofiel bij de vermogensbeheerder aan te passen ?

Iedere vermogensbeheerder vult het risicomijdende deel van de portefeuille op eigen wijze in. De een kiest voor cash, de andere voor Nederlandse staatsleningen en een derde voor High-Yield. In alle gevallen telt dat het verwachte rendement negatief (cash en Nederlandse staat) tot zeer laag is. Hier betaalt u vervolgens ook nog vaak de vermogensbeheerkosten over. Zolang u hier bewust voor kiest is dit natuurlijk prima. Zeer regelmatig kiezen klanten er ook voor om het aandelengedeelte gelijk te houden en het risicomijdende gedeelte af te bouwen. Enerzijds door de portefeuille te verkleinen en het risico te vergroten (exposure in aandelen blijft dan gelijk), of om bewust meer risico te nemen door de gehele portefeuille in risico te verhogen wanneer dit passend is voor de financiële situatie.

Slotsom

Ondanks de introductie van de risico-meter door de AFM blijft het lastig om de verschillende risicoprofielen tussen banken te vergelijken. Daarnaast is het zinvol om jaarlijks inhoudelijk naar het risicoprofiel te kijken en uw eigen financiële situatie in combinatie met marktomstandigheden opnieuw af te wegen. Het kan zomaar serieus geld besparen bij een gelijkblijvend risico.

Het goed vergelijken van vermogensbeheerders doen we dan ook niet alleen op basis van rendementen maar ook op de basis van het risicoprofiel.