Of u met één miljoen kunt rondkomen tijdens uw pensioen, hangt volledig af van uw persoonlijke situatie. Er is geen eenvoudig antwoord op deze vraag, maar er zijn enkele belangrijke variabelen die u moet kennen om te bepalen of dit bedrag voldoende is voor een comfortabel pensioen.

Bepaalde variabelen kunt u zelf beïnvloeden, zoals uw uitgaven en de kosten van vermogensbeheer. Andere factoren vragen om een inschatting gebaseerd op historische gegevens, zoals inflatie en beleggingsresultaten. Hieronder zetten we deze variabelen op een rij en rekenen we uit of Jan Modaal genoeg heeft aan 1 miljoen om zijn pensioen te bekostigen. Vervolgens kunt u zelf een berekening maken met een handige tool.

Beschikbaar vermogen

Uiteraard verschilt dit per persoon, maar zoals de titel al aangeeft, starten we met een kapitaal van één miljoen voor Jan Modaal.

Uitgaven

Uw uitgavenpatroon kunt u nu, maar ook in de toekomst, grotendeels zelf beïnvloeden. Tijdens uw pensioen kunnen de kosten stijgen als u meer zorg wilt inkopen, of juist dalen omdat u bijvoorbeeld minder reist of kleiner gaat wonen.

Voor Jan Modaal gaan we uit van een modaal inkomen, dat volgens het CPB in 2024 op € 44.000 bruto ligt. Of dit voldoende is voor u, hangt natuurlijk af van uw gewenste levensstijl.

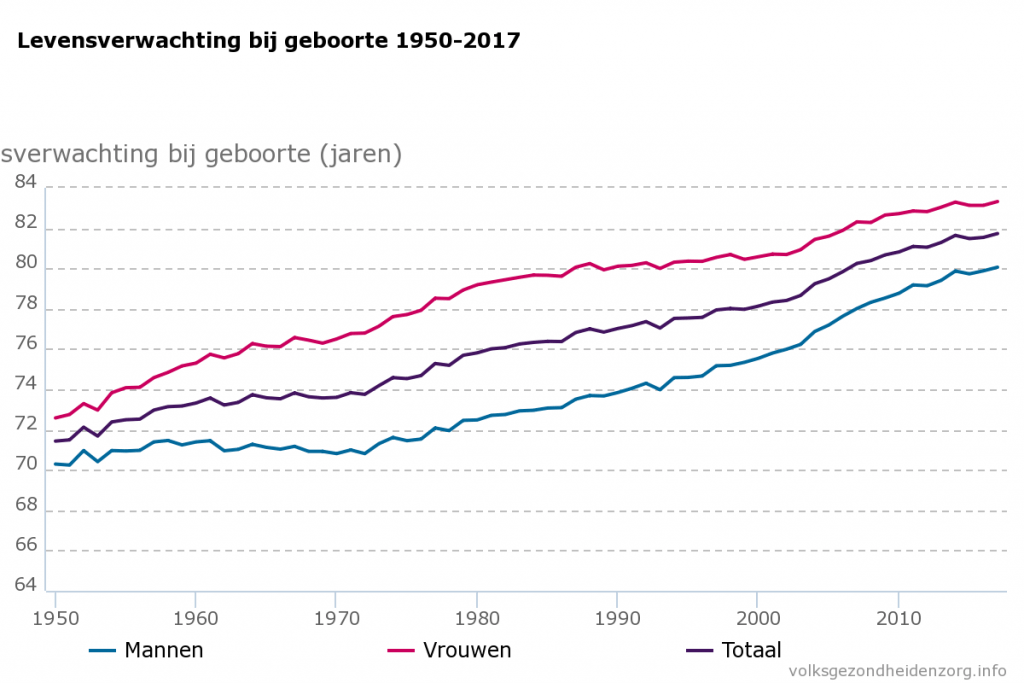

Levensverwachting

Nadat u hebt bepaald wat u gemiddeld per maand uitgeeft, moet u inschatten hoe lang u deze uitgaven moet kunnen dekken. Het CBS publiceert elk jaar de levensverwachting voor de gemiddelde Nederlander. Zo leeft een man van 40 jaar gemiddeld nog 41,6 jaar, en een vrouw gemiddeld 3,7 jaar langer.

Opmerkelijk is dat ook de levensverwachting verschuift. In het algemeen leeft men langer dan zijn of haar levensverwachting bij zijn of haar geboorte. Bijvoorbeeld, de levensverwachting van een man van 49 jaar oud, geboortejaar 1969, was 71 toen hij werd geboren. Inmiddels is de levensverwachting gestegen naar (49 + 33) 82 jaar. Een verschil van 11 jaar!

Als je van de huidige levensverwachting uitgaat is de kans dus groot dat je met een aantal jaar aan uitgaven te weinig rekening houdt.

Netto rendement (op beleggingen)

Het rendement op vermogen kan op korte termijn onzeker zijn. Op de lange termijn wordt de voorspelbaarheid echter groter, vooral als u op jongere leeftijd begint met beleggen.

Twee belangrijke factoren die het rendement beïnvloeden zijn risico en kosten.

Risico

Rendement en risico gaan hand in hand. Een lager risico betekent meestal een lager rendement. De risicometer van de AFM biedt een goede indicatie van de risico’s die u loopt met een gespreide effectenportefeuille. Hoewel rendementen nooit gegarandeerd zijn, rekenen we hier met een vast rendement van 4% per jaar.

Kosten

Omdat de verwachte rendementen relatief laag zijn, hebben de kosten om het vermogen te beheren een grote impact op het nettoresultaat. Vaak kunt u, zonder in te leveren op kwaliteit, een procent aan kosten besparen. Dit lijkt misschien weinig, maar kan meer dan 25% van het verwachte rendement betekenen.

In ons voorbeeld gaan we uit van 1% aan kosten, maar in de praktijk kan dit teruggebracht worden tot 0,4%. In deze blog kan een meer lezen over de kosten van vermogensbeheer.

Onderstaand een voorbeeld van onze kostenmodule voor iemand die met 1 miljoen gaat beleggen.

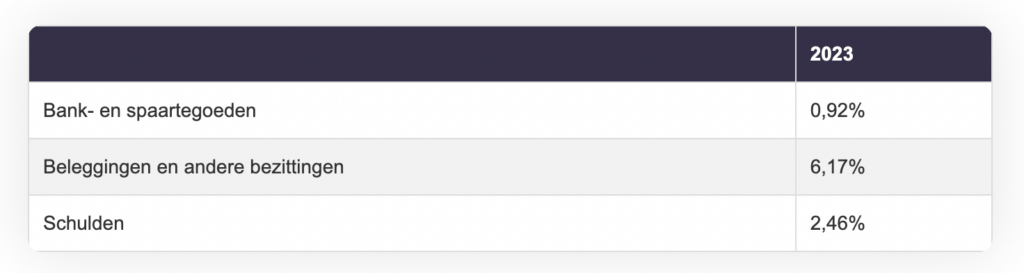

Belasting

Tot en met 2016 rekende de belastingdienst met een fictief rendement van 4% over het vermogen. Over deze 4% betaalde men 30% inkomstenbelasting. De belastingdruk was dus 4% x 30% = 1,2% over het vermogen.

Het inkomstenbelastingtarief is verhoogd van 30% naar inmiddels (2024) 36%.

De hoogte van het fictief rendement is afhankelijk hoe de gelden zijn geïnvesteerd. Hiermee is de overheid de spaarder enigszins tegemoet gekomen.

Onderstaande tabel geeft aan hoe de schijven zijn opgebouwd.

De belastingdruk kunnen we (beperkt) beïnvloeden door gebruik te maken van fiscale faciliteiten. Een voorbeeld is het beleggen of sparen in groenfondsen.

Voor het overgrote deel van uw vermogen ontkom je niet aan deze belasting, dus we rekenen voor Jan Modaal met 1,2%.

Inflatie

Inflatie is een middel van de overheid om uitgaven te bevorderen en zo de economie te helpen. Inflatie wordt aangeduid als percentage waarmee jouw geld minder waard wordt (of de prijzen jaarlijks mee stijgen). Hier hebben we zelf dus helaas geen invloed op.

Door de jaren heen is de inflatie beweeglijk geweest. De Europese Centrale Bank (ECB) streeft echter naar een stabiele inflatie.

Op dit moment is de inflatie circa 2%. Dit komt overeen met de doelstelling van de ECB op de langere termijn.

Het effect van inflatie wordt vaak onderschat. Als je nu 1 miljoen euro aan vermogen hebt, is jouw koopkracht over 40 jaar, bij 2% inflatie, nog maar 445.000 euro. (Maar) 2% inflatie zorgt dus voor een verlies van meer dan de helft van jouw koopkracht.

Ook deze variabele kunnen we zelf (helaas) niet beïnvloeden. Dus rekenen we met de doelstelling van 2% inflatie.

Maak een berekening met alle variabelen

Nu we de belangrijkste factoren hebben bepaald kunnen we een berekening maken. Is één miljoen voldoende voor een goed pensioen?

Hoewel het voorbeeld sterk vereenvoudigd is, geeft het een goede indicatie van wat er mogelijk is. Samengevat nog één keer de gebruikte variabelen voor Jan Modaal op een rijtje:

- Belegbaar vermogen – 1 miljoen

- Uitgaven – 3.000 per maand

- Inflatie – 2%

- Belasting – 1,2%

- Rendement beleggingen – 4%

- Kosten op de beleggingen – 1%

- Resterende levensverwachting – 40 jaar

Bereken het zelf

Redt Jan het met één miljoen na zijn pensioen?

Het antwoord is nee. Want de verwachting is dat zijn geld op is na ongeveer 27 jaar en dus niet toereikend voor zijn levensverwachting van 33 jaar.

Red jij het met één miljoen?

Maar wanneer is het dan wel genoeg? Als we alle variabelen gelijk houden, kunnen we kijken wie er een levensverwachting van minder dan 27 jaar heeft (en dus genoeg heeft aan een miljoen). Dit geldt voor een man die ouder is dan 56 en een vrouw die ouder is dan 59 (de levensverwachting voor vrouwen is hoger).