Goede tijden, slechte tijden. Een uitdaging voor alle vermogensbeheerders maar met verrassende verschillen in de resultaten.

Minder dan de helft van de vermogensbeheerders verdient, soms fors, geld voor u in 65 weken tijd. Meer dan de helft van de vermogensbeheerders liet uw vermogen, helaas soms fors, krimpen.

Plus 28%

Wat een mooi beleggingsjaar was 2019. Weet u nog wel? De AEX steeg met 28 %. De gemiddelde score in een portefeuille met een sterk aandelengewicht was gemiddeld 24%.

Daarop volgde het dramatische eerste kwartaal in 2020. De AEX eindigde met een dikke min van 20%. Maar gelukkig zijn de maanden april en mei weer wat beter.

Vijf kwartalen

Zoals gebruikelijk publiceert Affluent elk kwartaal een update met de resultaten van de verschillende vermogensbeheerders. In dit blog trek ik het plaatje breder en bekijken we 5 kwartalen: namelijk 1-1-2019 t/m 31-3-2020.

We onderzochten de netto rendementen van de meest offensieve mandaten. Bij de meest offensieve mandaten komt het best naar voren wat de kwaliteiten van een vermogensbeheerder zijn op aandelengebied. Enerzijds in de keuze van de aandelen, anderzijds in de hoeveelheid aandelen die hij in portefeuille neemt.

De verschillen tussen de vermogensbeheerders zijn enorm

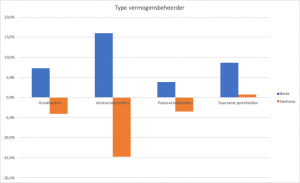

Wij hebben de resultaten van de verschillende “type” vermogensbeheerders met elkaar vergeleken.

In onderstaande grafiek de resultaten:

Zoals u ziet zijn de verschillen tussen de vermogensbeheerders overweldigend. Een portefeuille van € 500.000 kan hiermee in 65 weken bij de ene vermogensbeheerder gestegen zijn tot € 580.000 zijn en bij een andere gekrompen tot € 426.500

Grootbanken lijken minder uitgesproken posities in te nemen. De passieve beheerders verschillen onderling toch nog flink. De oorzaak moet gelegen zijn in verschillende uitgangspunten van aanpak.

Duurzaam beleggen hielp om bij resultaten onder de nul weg te blijven

Kosten belangrijk ?

Voor het kostenniveau keken we naar een portefeuille van € 500.000. Buiten beschouwing hebben we de kortingen gelaten die Affluent voor u kan bedingen of heeft bedongen.

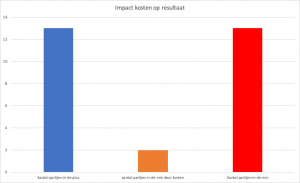

Hoe zijn de resultaten verder verdeeld? Hieronder ziet u welke partijen geld voor u verdienden. En welke partijen geen geld voor u verdienden. Tot slot is er een groep die geen geld voor u verdiende omdat zij ook wat moeten verdienen (de kosten drukken het rendement in de min).

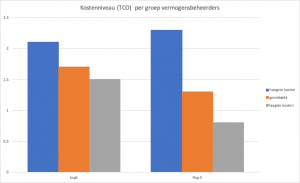

Kijkenwe verder naar de oorzaken, dan komt de vraag op tafel of het helpt als een partij goed betaald wordt. We vergeleken de gepubliceerde TCO (Total Cost of Ownership) met elkaar.

De ‘Top 5’rekent u gemiddeld 1,7% aan kosten. ( variërend van 1,19% tot 2,11%)

De ‘Flop 5’heeft een gemiddeld tarief van 1,3% (variërend van 0,82% tot 2,29%)

Kun je op basis van het gemiddelde concluderen dat je niet te moet bezuinigen op de kosten van een beheerder? Helaas, nee dat kun je niet concluderen. Hoge kosten (boven de 2%) komen dus voor bij de slechts presterende en de beste presterende partijen.

En opvallender: 3 van de 5 mandaten in de top 5 zijn samengesteld met duurzame criteria. En die component maakt beleggingen selecteren duurder. Dat vindt u terug in het tarief. En in het rendement!

TIP

Het is en blijft belangrijk om de resultaten van uw vermogensbeheerder te blijven vergelijken met die van andere beheerders. Dit natuurlijk niet met het doel om telkens maar te wisselen van beheerder. Bestel gratis ons e-book hoe vermogensbeheerders te vergelijken.

Wilt u meer weten over hoe wij samen met u de best passende vermogensbeheerder selecteren in uw situatie?