Waarom een financieel plan? De versobering van het pensioenstelsel, voortdurend veranderde (fiscale) wetgeving, afschaffing van de studiebeurs, onrustige aandelenmarkten, arbeidsongeschiktheid, faillissement of bijvoorbeeld een echtscheiding. Zomaar een aantal omstandigheden (life events), waar een financieel plan bij kan helpen.

Ik hoor je denken, daar gaan we weer, pure bangmakerij.

Niets is minder waar.

Iedereen maakt namelijk wel een aantal life events mee in zijn of haar leven, dat staat vast.

Daarnaast kunnen we niet ontkennen dat pensioenregelingen behoorlijk versoberd zijn, dat we meer belasting over ons vermogen betalen*, een studiebeurs onvoldoende is om van te studeren, dat 33% van de huwelijken uitlopen op een echtscheiding of worden ontbonden en dat de hypotheekrenteaftrek versneld wordt afgebouwd.

Ook jij krijgt hier mee te maken. Daarom geven we je in dit artikel 7 redenen voor het opstellen van een financieel plan (of Affluent vermogensplan+) en hoe je hier direct financieel voordeel mee behaalt..

1. Pensioen valt vaak tegen

Verzekeraars en pensioenfondsen hebben het tijdens de crisis heel moeilijk gehad. Pensioenen werden nauwelijks meer geïndexeerd. Het gevolg van niet-indexeren is dat je pensioen ieder jaar 2% minder waard wordt door inflatie

Maar ik krijg toch AOW?

Klopt, maar de leeftijd waarop je AOW krijgt wordt steeds meer uitgesteld. Vanaf 2013 is de AOW leeftijd leeftijdsafhankelijk geworden. Bereken hier je pensioenleeftijd. Je zult dus langer moeten doorwerken dan gepland. Als je toch eerder wilt stoppen, moet je dat gat zelf dichten.

Een aantal feitjes:

- 29% van de Nederlanders weet niet of ze op koers liggen voor het gewenste pensioeninkomen

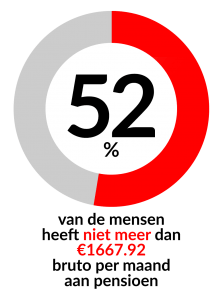

- 52% van de Nederlanders bouwt helemaal geen pensioen op boven de AOW. (onder jongeren is dat percentage nog groter)

- 17% van de Nederlandse bevolking heeft vertrouwen in voldoende pensioenvermogen.

Bron: BlackRock Investor Pulse 2017

Weet jij eigenlijk precies welke pensioenregelingen je hebt? Veel overzichten zijn niet duidelijk waardoor niet iedereen weet wat het exacte pensioeninkomen is.

Met onze pensioencalculator maakt u eenvoudig een eerste berekening over uw beschikt over voldoende vermogen om van uw pensioen te leven,

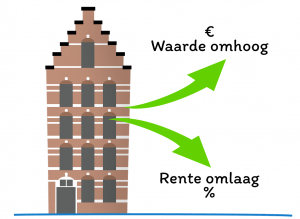

2. Hypotheken kunnen omlaag

Is er na de koop van de woning nog wel eens naar je hypotheek gekeken? Dat is eigenlijk best gek. Zeker als je je bedenkt dat mensen wel elk jaar hun auto wegbrengen voor een onderhoudsbeurt.

Als je gaat verhuizen kijk je uiteraard naar je hypotheek. Toch loont het de moeite om net iets vaker naar je grootste vaste last te kijken.

Wanneer is het zinnig om je hypotheek opnieuw te beoordelen? Hieronder drie voorbeelden:

- Het einde van de rentevast periode is in zicht;

- De huidige hypotheekrente is lager, dan de rente die jij maandelijks betaalt, Lees hier meer over het afkopen van hypotheekrente.

- Je woning is in waarde gestegen waardoor je een korting kunt krijgen op je rente.

3. Financieel plan en studerende kinderen

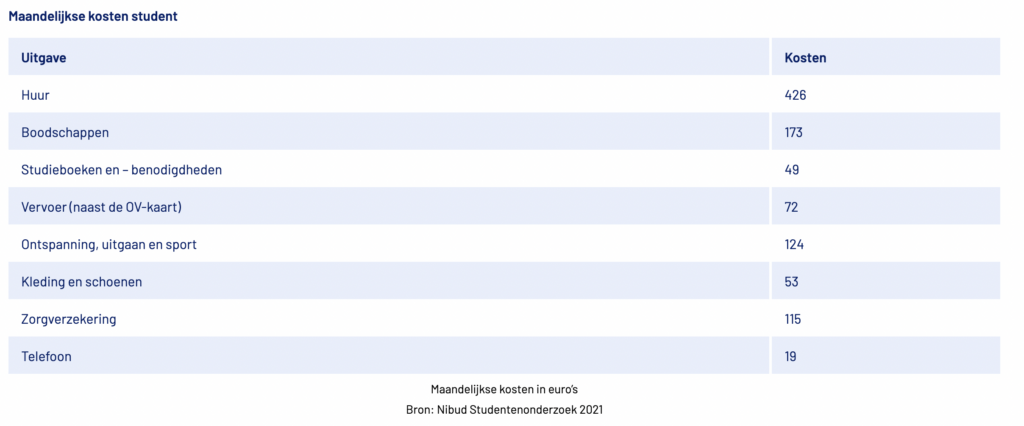

Enig idee wat het kost als een kind vier jaar gaat studeren? Hieronder vind je het antwoord.

Uiteraard kunnen de kinderen zelf iets bijdragen of een bijbaantje nemen. De eisen op hogescholen en universiteiten zijn echter ook strenger geworden, waardoor de druk op studenten ook toeneemt.

Op tijd beginnen met een bedrag opzij te zetten kan geen kwaad.

Tip! Betrek je kind of kinderen bij de opbouw van vermogen voor hun studie zodat ze meer inzicht in financiën krijgen.

Hoeveel moet je 18 jaar lang maandelijks opzij zetten om 4 jaar studie te betalen?

Als je de studie van jouw kind volledig wilt bekostigen moet je 18 jaar lang ca. €178,00 opzij zetten* om een bedrag van €60.000 te bereiken. Als je rekening houdt met inflatie moet je zo’n €260 per maand opzij zetten.€60.000 nu, is over 18 jaar nog maar ca. €42.000 waard. Na inflatiecorrectie* heb je over 18 jaar ca. €85.000 nodig!!! (en we houden hier nog niet eens rekening met de vermogensbelasting!)

*Op basis van een rekenrendement van 5,23% per jaar. ** Er is gerekend met een gemiddelde inflatie van 2% per jaar.

BEREKEN ZELF HOEVEEL JIJ OPZIJ MOET LEGGEN VOOR DE STUDIE VAN JOUW KIND

Als je in loondienst bent bouw je vaak automatisch pensioen op, dat is in ieder geval iets. Echter ondernemers zorgen over het algemeen ontzettend slecht voor hun pensioen. Want 25% van de ondernemers bouwt zelfs helemaal geen pensioen op. Als je geen pensioen hebt, moet je leven van €1.145 per maand (2018), dat is geen sinecure.

Naast het pensioen hebben maar weinig ondernemers een arbeidsongeschiktheidsverzekering, voor zelfstandigen zonder personeel is dat zelfs 80%.

Verder spelen bij ondernemers veel meer zaken een rol dan bij mensen in loondienst. Bijvoorbeeld de aan- en/of verkoop van aandelen van je onderneming of een mogelijk faillissement. En wel eens nagedacht wat er gebeurt er met je aandelen als je in het huwelijksbootje stapt?

Als ondernemer is het goed om verschillende scenario’s door te laten rekenen. Ondanks dat het leven van een ondernemer vaak wispelturig is, biedt een strak financieel plan wel houvast. Een goede financieel planner denkt met je mee zonder zich te verliezen in standaardoplossingen. Omdat bij elk life event een goed financieel plan eenvoudig aan te passen is naar de nieuwe situatie.

Bron: CBS

Met andere woorden, hoeveel Euro’s heb jij nodig om jouw droomleven te kunnen leiden?

6. Een financieel plan levert geld op!

Een goede financieel planner identificeert snel jouw ‘gaps’ en optimaliseert op allerlei vlakken je vermogen. Initieel betaal je daar iets voor. Je zal echter zien dat dit plan je geld oplevert. Niet alleen nu, nee, je hele leven.

Bedenk dat er honderden belastingregels zijn en nog veel meer financiële producten waar jij iedere dag ongemerkt mee te maken hebt. De kans is dus heel klein dat er niks te winnen valt.

7. Een financieel plan geeft rust

Om meer grip te krijgen op je financiële toekomst, zal je actie moeten ondernemen. Heb je een plan, dan is het eenvoudig te bepalen hoe je jouw pensioen, spaargeld, beleggingen en hypotheek het beste kunt regelen. Ook heb je dan meer zicht op hoe je de financiële risico’s van bijvoorbeeld arbeidsongeschiktheid of overlijden kunt beperken.

Omdat in een goed Financieel Plan jouw doelen centraal staan en er nauwkeurig wordt berekend wat je maandelijks opzij moet leggen om die doelen te kunnen bereiken geeft dit rust.

Daarnaast is het ook wel erg prettig om je geen zorgen meer te hoeven maken over je financiën.

8. Wel of niet beleggen? (later toegevoegd)

Een onderdeel van een Financieel Plan kan zijn hoe vermogen op te bouwen. Sparen of beleggen is natuurlijk een belangrijke vraag. Welke risico’s wil en kan ik lopen ? En als u gaat beleggen hoe selecteer ik dan een goede vermogensbeheerder? Wij hebben een hierover een nuttig e-book geschreven.

Redenen genoeg voor een financieel plan

Je persoonlijke situatie verandert regelmatig. Ga maar eens na wat er allemaal gebeurt als je trouwt, verhuist, kinderen krijgt of je relatie beëindigt. Dat levert niet alleen persoonlijke stress op, maar ook financieel is de impact enorm. En daar zit je op dat moment net niet op te wachten.

In combinatie met de voortdurend veranderde wetgeving, is het bijna onmogelijk om zelf te bepalen welke financiële regelingen je moet treffen. Kortom, met een financieel plan ben je voorbereid op zogenaamde life events en dat geeft een hoop rust.

Benieuwd naar wat een plan voor jou specifiek kan betekenen? Neem dan contact op met mij (Anja van Zandbergen) op +31 (0) 6 12 96 28 62.

Note: in 2020 is Anja van Zandbergen uitgeroepen tot Financieel Planner van het jaar!!!

De informatie in dit artikel is bedoeld om u te informeren en algemeen van aard. Het houdt geen rekening met specifieke beleggingsdoelstellingen, uw persoonlijke (financiële) situatie en uw persoonlijke behoeftes. Daarom kunt u de informatie dan ook niet aanmerken als een persoonlijk advies. Affluent spant zich in om informatie zo vaak mogelijk te actualiseren en/of aan te vullen. Ondanks deze zorg en aandacht is het mogelijk dat inhoud onvolledig en/of onjuist is. Aan de informatie op deze pagina kunnen geen rechten ontleend worden.